/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fvem_styr_reglerna_illustration_rebecca_elfast_1.jpg)

Minst en gång i månaden åker Claes Norberg till EFRAG:s kontor på 35 Square de Meeûs i Bryssel. Den senaste månaden har mötena skett i form av videokonferenser på grund av coronaviruset, men principen är densamma: De 16 ledamöterna från hela Europa förväntas vara så väl inlästa på de senaste dokumenten att de kan diskutera texten ner på kommateckensnivå.

– Vårt arbete är väldigt dokumentstyrt. Systemet bygger på att man har duktiga kanslier, säger Claes Norberg, redovisningsexpert på Svenskt Näringsliv och ordförande för Business Europes redovisningsgrupp.

Det är i den senare kapaciteten som han innehar en av 16 platser i EFRAG, European Financial Reporting Advisory Group. Med ordföranden Jean-Paul Gausez blir de 17 till antalet.

Gausez är inte expert på redovisning men har en bakgrund som EU-parlamentariker och ska se till att de 16 experternas arbete går framåt samtidigt som han håller koll på att de är synkade med EU-institutionerna och omvärlden, förklarar Claes Norberg.

Gemensamma bästa utgångspunkt

Claes Norberg. Foto: Ernst Henry Photography AB

– Det är en typisk Brysselmekanism och utgångspunkten i vårt beslutsfattande är alltid det gemensamma bästa. Jag representerar inte Sverige eller ens Business Europe i det här, även om jag sitter på det mandatet, säger Claes Norberg och fortsätter:

– Jag ska varje dag tänka på vad som är bäst för medborgarna, det vill säga användarna av redovisningen. Men jag kommer ju samtidigt från företagssidan och avvägningen mellan olika intressen kan vara subtil.

Målet är att alltid fatta beslut med konsensus, vilket betyder att ledamöterna diskuterar tills de är överens. Det kan vara en tidskrävande uppgift, men är nödvändigt om regelverket ska få den acceptans och det genomslag som är syftet.

Regelverket? Ja, det handlar om IFRS. Eller ännu mer precist om hur IFRS förs in i den europeiska lagstiftningen.

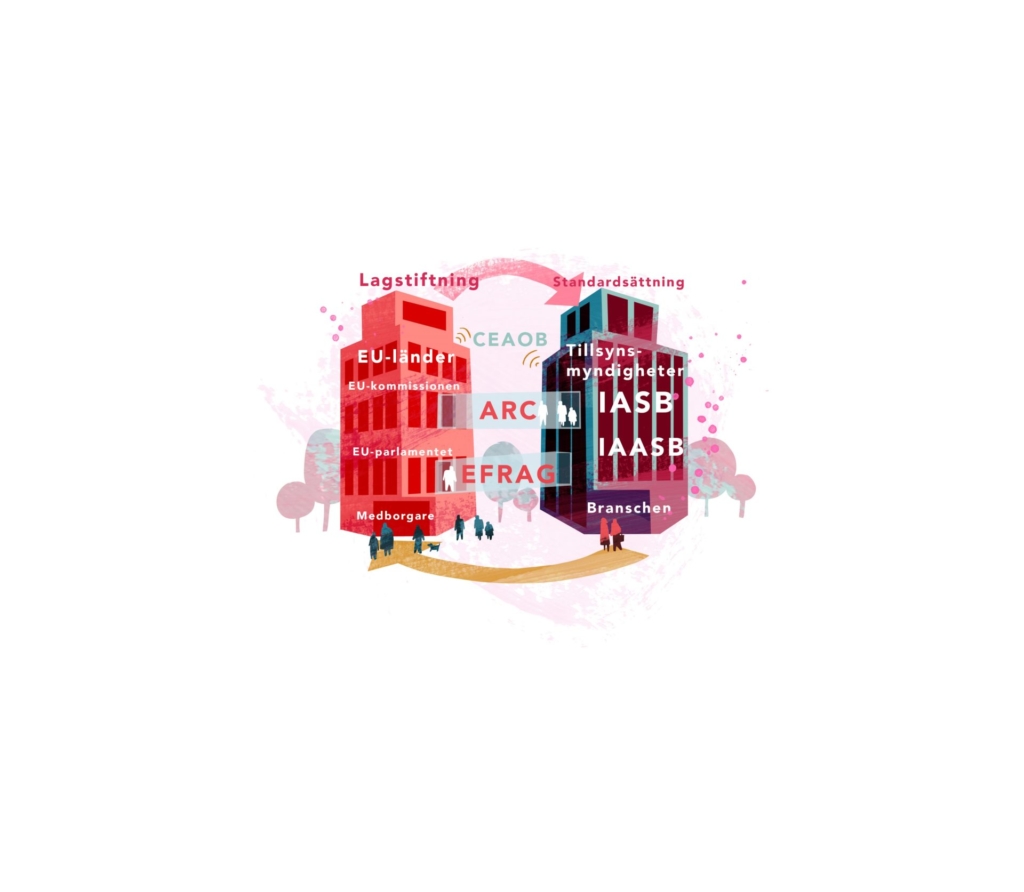

Sedan 2005 måste alla noterade företag i hela EU tillämpa IFRS för sin koncernredovisning. IFRS är alltså EU-lag. Men IFRS tas inte fram av EU, utan av branschorganisationen International Accounting Standards Board, IASB, med säte i London.

Bro mellan regelsättare och lagstiftare

Vi har alltså att göra med EU-systemet som producerar lagstiftning genom direktverkande förordningar och direktiv. Samt en privat organisation (IASB) som verkar för att börsbolagens finansiella redovisning ska utgå från samma principer så att jämförbarhet uppnås på global nivå. EFRAG, där Claes Norberg ingår, fungerar som en bro mellan regelsättaren IASB och lagstiftaren EU.

Behovet av internationella redovisningsstandarder fanns dock redan långt innan IFRS tagit form, än mindre blivit lag i EU.

– Föregångaren till IASB, då kallat IASC, bildades på initiativ av representanter från olika revisionsbyråer som träffades i början av 1980-talet. De såg att olika normer för vad som var god redovisningssed i olika länder utgjorde ett hinder för kapitalmarknaden, berättar Claes Norberg.

EFRAG – bron mellan regelsättaren IASB och lagstiftaren EU.

I skiftet mellan 1980-och 1990-talet avreglerades kapitalmarknaderna och det gjorde efterfrågan på internationella redovisningsregler mer akut. Avregleringen av finansmarknaderna var ett politiskt beslut. Men det är det privata näringslivet som realiserat den globala finansmarknaden i praktiken, menar Claes Norberg.

IFRS tillämpas i dag i nästa alla länder utom USA.

– Marknaden i vid mening har drivit fram IFRS och har även lyckats få det politiska systemet att acceptera det som en bra lösning, säger Claes Norberg.

Noga granskning av nya lagar

Men det sker ingen automatisk import av IFRS-standarder in i EU-lag, utan varje ny IFRS måste nagelfaras av EFRAG innan den kan antas av EU-systemet. Rent tekniskt antar EU en ny förordning för varje ny IFRS, men det sker genom ett förenklat förfarande, jämfört med annan EU-lagstiftning, berättar Stefan Pärlhem, kanslichef för Bokföringsnämnden.

– IAS-förordningen delegerar beslutanderätt från medlemsländerna till EU-kommissionen, som konsulterar EFRAG och ARC inför beslut. EFRAG står för den tekniska expertisen medan ARC representerar medlemsstaterna, det vill säga den politiska nivån, säger Stefan Pärlhem.

Stefan Pärlhem. Foto: Saern Norén.

Han är en av Sveriges två representanter i ARC, Accounting Regulatory Committe, som träffas ungefär fyra till sex gånger om året för att fatta beslut om nya standarder.

– Jag åker på mötena tillsammans med ytterligare en representant från justitiedepartementet. Inför mötena brukar justitiedepartementet också bjuda in till ett samrådsmöte med representanter från exempelvis FAR, Rådet för finansiell rapportering och Svenskt Näringsliv, berättar Stefan Pärlhem.

Väl förankrad hållning

Det innebär att den svenska delegationens hållning är väl förankrad på hemmaplan.

I teorin kan medlemsstaterna stoppa en redovisningsstandard från att bli EU-lag, men det händer i princip aldrig.

Systemet bygger i stället på att EFRAG, och i mindre grad ARC, står i kontakt med standardsättaren (IASB) å den ena sidan och lagstiftaren (EU) å den andra, och jämkar ihop bilderna genom att balansera olika intressen och omvandla dem till fungerande texter. För närvarande arbetar man med IFRS 17, standarden för försäkringskontrakt.

– IFRS 17 kan komma att testa systemets gränser, säger Claes Norberg.

– Det är en väldigt komplicerad standard att arbeta med för det här området har inte varit reglerat förut och IASB har fått omvärdera sin ursprungliga inställning, säger Stefan Pärlhem.

Femton år som EU-lag

I år har IFRS varit EU-lag i 15 år och det börjar enligt Claes Norberg bli ett ”moget system”.

– Det har satt sig. Den unga generationen vet inget annat utan har gått rakt in i IFRS-miljö. Systemet är etablerat och nu handlar det om finkalibrering och underhåll, säger han.

I stället står en helt ny utmaning för dörren: Att ta fram någonting motsvarande för redovisning av icke-finansiell information.

– På samma sätt som de senaste 15 åren kretsat kring IFRS kommer nästa 10–15 år att handla om hållbarhetsredovisning, spår Claes Norberg.

Så tar normgivningen form – från New York till Sverige:

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-header-accru.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FRevisionsbranschen-tappar-i-kundnojdhet.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fjoachim-rusz-balans-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-accru-dk-1.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FFordjupning_940x560-1.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fgangrevisor-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fcommon-control_puff.png)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2022%2F06%2FChecklista-%E2%80%93-sa-redovisar-du-pandemistod_940x560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-offshoring-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fhans_borsvik_foto_david_falk_2-e1634028925936.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FGettyImages-1448522080.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-fordjupning-ifrs.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FReplik-Avskrivningar-pa-byggnader-i-bostadsrattsforeningar.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-ww-jan.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fjan_marton_foto_felicia_yllenius_webb_-e1634653557741.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-maria-monthure-bolagsverket.jpg)