/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fexpertfragan-revisionsberattelse-balans-header.jpg)

Finns det några vanliga situationer där revisorer inte ansett sig kunna inhämta tillräckliga revisionsbevis?

Svar: Frågan aktualiseras ofta när bokföringen har allvarliga brister, när underlag som styrker en transaktion eller balanspost saknas eller när revisorn bedömer att det saknas tillräckliga bevis för värdet på exempelvis kundfordringar och det finns indikationer på att det bokförda värdet är för högt. Det förekommer även frågor om hur revisorn ska agera vid osäkerhet kring företagets fortsatta drift.

Hur ska revisorn agera vid allvarliga brister i bokföringen?

Svar: Stora brister i bokföringen kan, förutom att utgöra ett anmälningspliktigt brott så som bokföringsbrott, försvåra eller omöjliggöra för revisorn att inhämta tillräckliga och ändamålsenliga revisionsbevis för en eller flera väsentliga poster, eller för årsredovisningen som helhet. Revisorn ska först och främst försöka inhämta revisionsbevis genom att utföra alternativa granskningsåtgärder. Mer om vilka steg som måste ingå i revisorns bedömning och vilka överväganden som ska göras redogörs under frågorna nedan.

Vad står det i ISA om att avstå från att göra ett uttalande i revisionsberättelsen?

Svar: Enligt ISA 705 (p. 9) ska revisorn avstå från att uttala sig om denne inte kan inhämta tillräckliga och ändamålsenliga revisionsbevis som grund för uttalandet och bedömer att de möjliga effekterna av felaktigheter som inte kan upptäckas är både väsentliga och av avgörande betydelse. Detta gäller under förutsättning att revisorn har uttömt samtliga alternativa granskningsåtgärder.

Vilka situationer kan leda till att revisorn måste överväga att avstå från uttalande?

Svar: Situationen kan enligt ISA 705 (p. A8) uppstå på grund av:

- omständigheter utanför företagets kontroll

- omständigheter som rör karaktären på eller tidpunkten för revisorns arbete

- begränsningar som företagsledningen har infört

Vilka åtgärder ska vidtas innan revisorn avstår från uttalande?

Svar: Om något av ovanstående inträffar ska revisorn först:

– Försöka inhämta underlag genom alternativa granskningsåtgärder

– Kommunicera med företagsledningen och begära att bristerna åtgärdas

– Begära att företagsledningen tar bort begränsningen (om den har införts av företagsledningen)

Vilka omständigheter utanför företagets kontroll kan påverka revisorns arbete?

Svar: Exempel på omständigheter som ligger utanför företagets kontroll är att:

– Bokföringen har förstörts, till exempel vid brand eller översvämning

– Revisionsmaterial har beslagtagits av myndigheter

– Myndigheter har beslagtagit varulagret och förvägrar bolaget och revisorn tillträde för inventering

– Revisorn inte får tillgång till annat väsentligt material, till exempel om revisorn förvägras tillgång till dotterbolagsrevisorns revisionsdokumentation med hänvisning till lokala regler

Hur ska revisorn hantera omständigheter som ligger utanför företagets kontroll?

Svar: Revisorn måste alltid först bedöma om det går att inhämta tillräckliga revisionsbevis. Ovanstående exempel visar på situationer när detta inte är möjligt och där inte heller företagsledningen kan avhjälpa problemet.

Vilka omständigheter kan förekomma som rör karaktären på eller tidpunkten för revisorns arbete?

Svar: Ett vanligt exempel är att revisorn är vald efter räkenskapsårets utgång och därför inte kan observera exempelvis lagerinventering eller genomföra avklippskontroller. Revisorn måste alltid först bedöma om det går att inhämta tillräckliga revisionsbevis. I det här fallet är det inte möjligt att verifiera inventeringen per balansdagen, men revisorn ska då uttömma samtliga alternativa granskningsåtgärder i enlighet med ISA 501 (notera att FAR också har uppmärksammat frågan i flera artiklar). Om de alternativa granskningsåtgärderna inte ger tillräckliga och ändamålsenliga revisionsbevis måste revisorn ändå dokumentera att dessa åtgärder har prövats, eller åtminstone utretts i enlighet med ISA 500.

Vilka typer av begränsningar kan företagsledningen införa?

Svar: Den tredje, mycket allvarliga omständigheten, är att företagsledningen vidtar en aktiv handling som förhindrar revisorn att erhålla tillräckliga revisionsbevis. Exempel på sådana begränsningar kan vara att företagsledningen:

– hindrar revisorn från att observera lagerinventeringen

– vägrar att stötta revisorn med att begära extern bekräftelse av vissa konton

– inte skriver inte på företagsledningens uttalanden

Hur ska revisorn hantera begränsningar som företagsledningen har infört?

Svar: I dessa situationer måste revisorn överväga om det går att göra en revision eller om revisorn ska avgå i enlighet med ISA 705 (p. 13 b i). Revisorn måste dokumentera företagsledningens motiv eller syfte med begränsningen. Att revisorn inte tillåts observera lagerinventeringen skulle exempelvis kunna bero på att det är farligt att närvara vid en inventering. I ett sådant fall är det i stället fråga om en omständighet utanför företagets kontroll.

Vem ansvarar för att styrka balansposter och transaktioner?

Svar: Revisorer som kontaktar FAR:s medlemsrådgivning tenderar ibland att axla bevisbördan genom att försöka styrka en balanspost själva, och överväger därför att avstå från att uttala sig. Men det är alltid företaget som ska verifiera balansposterna och styrka att transaktionerna i resultaträkningen har inträffat. Det handlar ofta om redovisningsfrågor där posterna inte är bevisade och därför inte kan tas upp redovisningsmässigt. Antingen på grund av att de ekonomiska fördelar som är förknippade med en tillgång inte har gjorts sannolika att de kommer att tillfalla företaget i framtiden eller att det saknas en tillförlitlig nedskrivningsprövning som visar på värdet av en tillgång.

I vilka fall ska revisorn inte avstå från att uttala sig?

Svar: Revisorn ska inte avstå från att uttala sig när det finns genuin osäkerhet, men bevis ändå finns. Då måste revisorn ta ställning och uttala sig. Detsamma gäller om revisorn misstänker att värderingar är felaktiga, men underlag faktiskt finns. Även då måste revisorn ta ställning och uttala sig. Det kan leda till reservation eller uttalande med avvikande mening, och att räkningarna därmed avstyrks.

Finns det praxis som kan ge vägledning när revisorn överväger att avstå från att uttala sig i revisionsberättelsen?

Svar: Ja, det finns ett flertal tydliga avgöranden* från Revisorsinspektionen som skapat praxis inom området. Här har myndigheten varit tydlig med att möjligheten att varken tillstyrka eller avstyrka fastställande av balansräkningen och resultaträkningen bör användas med försiktighet. Det godtas inte att en revisor använder sig av möjligheten i fall där det enligt revisorns mening visserligen råder osäkerhet beträffande väsentliga poster, men där dessa oklarheter skulle kunna utredas av revisorn.

(* Exempel på relevanta avgöranden: Dnr 2019–1175, Dnr 2019–312, Dnr, Dnr 2016–93, Dnr 2017–1303, Dnr 2023–1421)

Vilka utökade granskningsåtgärder kan revisorn förväntas vidta vid en begränsning?

Svar: Revisorsinspektionen har vid flera tillfällen framhållit exempel på granskningsåtgärder som revisorn borde ha vidtagit:

– Kund- och leverantörsförfrågningar (externa saldobekräftelser)

– Genomgång av banktransaktioner efter bokslutsdagen

– Inhämtning av juridiska utlåtanden vid tvister

– Kundavtal och fakturor som styrker intäkter

– Överväganden från företagsledning om nedskrivningsprövningar

Finns det fler aspekter som revisorn bör beakta för att undvika kritik från RI?

Svar: Revisorsinspektionen har också riktat kritik mot revisorer som inte ifrågasatt påståenden från företagsledningen, brustit i dokumentation kring vilka bevis som saknats och varför inga alternativa granskningsåtgärder utförts samt underlåtit att anmäla misstanke om brott (exempelvis bokföringsbrott) trots tydliga indikationer.

Vilka begränsningar kan revisorn stöta på vid bedömning av fortsatt drift?

Svar: Det finns två olika typer av situationer där det kan var svårt för revisorn att ta ställning vid bedömning av fortsatt drift. Dels finns situationer där det råder osäkerhet för att det saknas tillgång till bevis, men revisorn inte har påförts någon begränsning. I sådana fall kan revisorn ta ställning och uttala sig. Revisorn kan också behöva lämna en upplysning av särskild betydelse enligt ISA 706. Det finns även situationer där revisorn inte ges tillgång till tillräckliga bevis, till exempel om företagsledningen inte tillhandahåller prognoser eller affärsplaner. I ett sådant fall kan revisorn behöva avstå från att uttala sig, om det inte går att få fram alternativa bevis. Revisorn får alltså inte avstå från att uttala sig om det faktiskt går att ta ställning, även om det råder osäkerhet. I dessa fall kan revisorn uttrycka sig med reservation, avvikande mening eller lämna en upplysning enligt ISA 570 eller ISA 706.

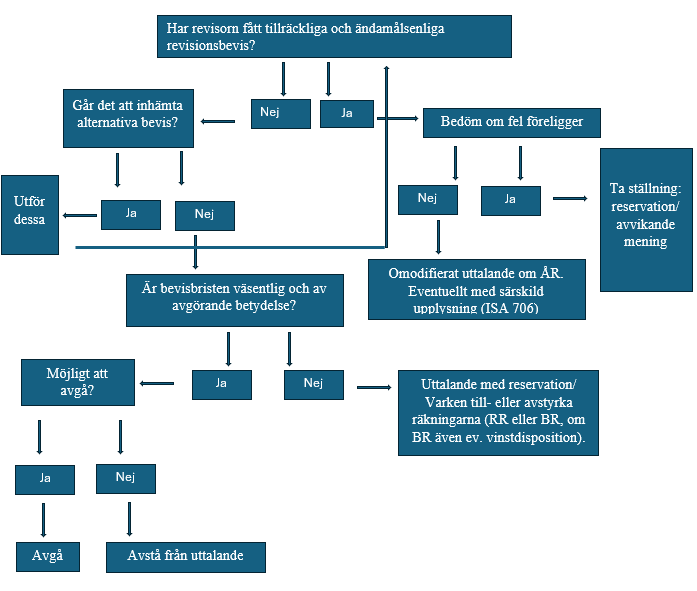

Har ni några avslutande tips som kan underlätta bedömningen om det är möjligt att avstå från att göra ett uttalande i revisionsberättelsen?

Svar: Beslutsträdet nedan kan fungera som hjälp om en revisor överväger att avstå från att uttala sig vid osäkerheter eller begränsningar i revisionen. Kom ihåg att möjligheten att avstå från att uttala sig, det vill säga varken till- eller avstyrka, bara kan komma i fråga i undantagsfall. Revisorn måste dokumentera skälen och visa att alla rimliga åtgärder har vidtagits. Att avstå från att uttala sig utan tillräcklig grund strider mot god revisionssed och kan medföra disciplinära åtgärder från Revisorsinspektionen.

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FLCE_puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FGettyImages-1022793686.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FGettyImages-1434617519.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fmans.liljenlov_940x560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fmikael_ernstrom_foto_marcus_bergstrom_5_WEB-scaled-1.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fdigitala-signaturer_puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FGettyImages-469696282.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fch-witts-balans.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FPer-Johansson.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Frevisor-balans-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Ferika-varldens-trakigaste-jobb-balans.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-atervandare.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fprov_puff.png)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Ffredrik-hogstrom-it-revisor-2300.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Ffokus_zoomers_balans_malin-rosenqvist-willner_aspia_puff.jpg)