/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-viktor-skog2.jpg)

För snart tio år sedan trädde EU-förordning 537/2014 i kraft i Sverige. Syftet var tydligt: att motverka det så kallade ”familiarity threat”, stärka revisorns oberoende och bryta upp marknadskoncentrationen genom obligatorisk byrårotation (MAFR). Men hur blev det egentligen? Lyckades EU reglera den skandinaviska revisionsmarknaden som eftersträvat eller fick regelverket oförutsedda konsekvenser? Det försökte jag undersöka i min masteruppsats ”Mandatory Audit Firm Rotation’s Effects in Scandinavia”.

Revisionsbranschen bygger på förtroende. Det är en balansgång mellan att känna sin klients verksamhet utan och innan, och att samtidigt behålla den kritiska distans som säkerställer att god redovisningssed efterlevs. Regelverket om obligatorisk byrårotation ritade om spelplanen i grunden på den skandinaviska revisionsmarknaden och stora fördelar påpekades från EU:s håll.

EU-förordning 537/2014 medförde ett par stora förändringar. För det första krävdes att reglerande organ i alla medlemsländer aktivt började föra statistik på konkurrens på revisionsmarknaden. För det andra infördes obligatorisk byrårotation vilket ledde till tidsbegränsade revisionsuppdrag (7-10 år). Slutligen krävde förordningen skärpta krav på försäljning av icke-revisionsrelaterade tjänster (NAS).

När man granskar effekterna av förordningen erbjuder Skandinavien ett unikt fönster för utvärdering. Sverige implementerade förordningen 2016, medan Norge väntade till 2021 som medlem i EES. Dessa länder delar en hög tillit till institutioner, vilket skapar ett tydligt ramverk för att isolera och mäta de faktiska konsekvenserna av obligatorisk byrårotation.

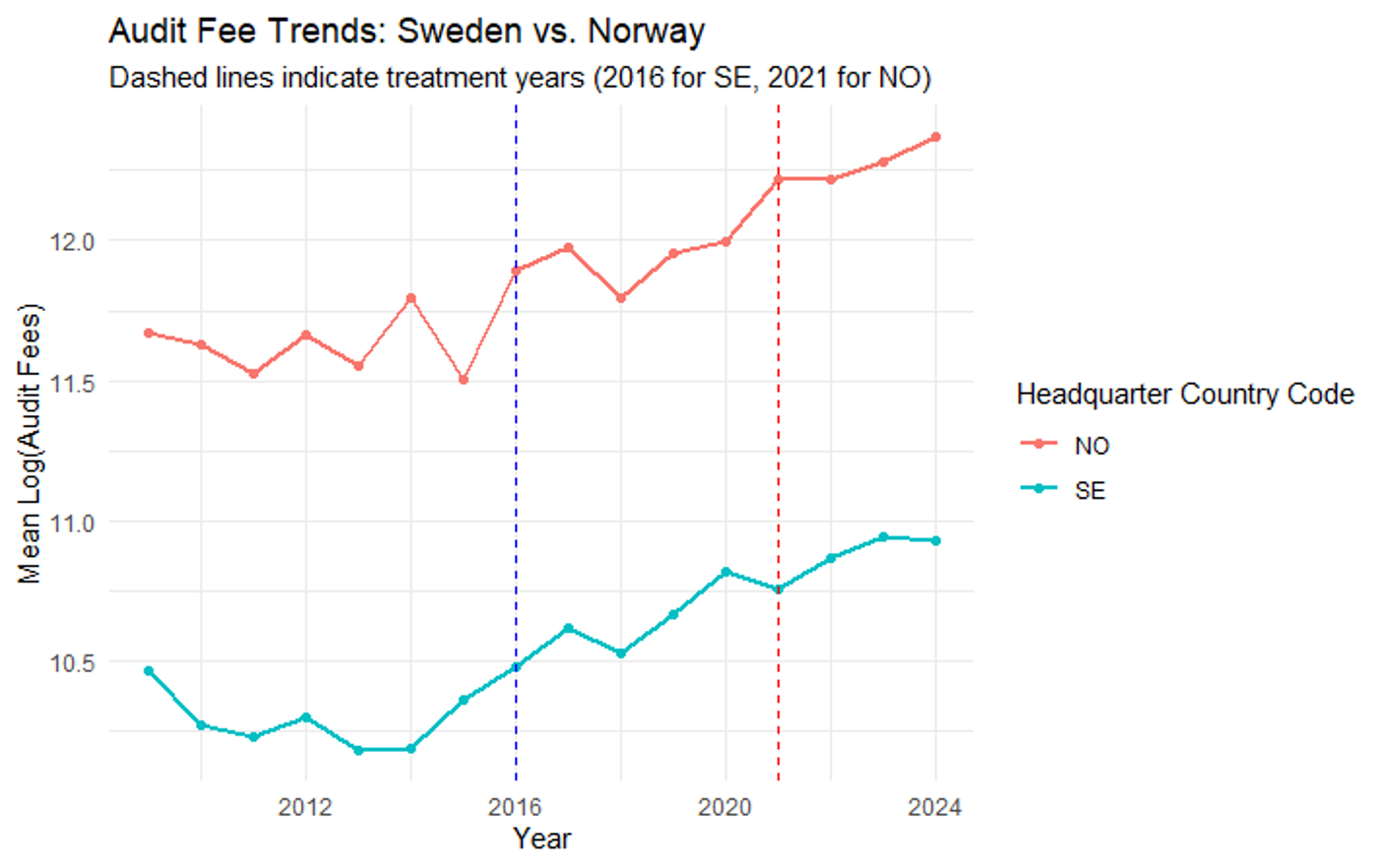

Genom att analysera omfattande data över tid (2008 till 2024) framträder en tydlig och ganska dramatisk bild av reformens baksida. När företag påtvingas ytterligare reglering för revision ökar kostnaderna för lagstadgad revision. Slutsatsen är säkerställd genom användandet av ”event study-design” som tar hänsyn till varje enskilt företag i urvalets säregna karaktärsdrag (bransch, storlek på arvoden, inflation, företagets omsättning m.m.). En serie robusthetstester har genomförts på urvalet för att statistiskt säkerställa att effekterna som observerats i studien härrör från införandet av regelverket och inte statistiskt brus. Detta innebär i klartext att resultaten som presenteras är rensade från vanlig inflation – det handlar alltså om en ren extrakostnad som har uppstått till följd av de nya reglerna.

Datamaterialet visar således att de lagstadgade revisionsarvodena har skjutit i höjden med hela 36 procent i samband med förordningens införande. Samtidigt syns ingen motsvarande förändring i inköpen av andra rådgivningstjänster (NAS).

Revisionskostnadstrender i Norge (rött) och Sverige (blått).

Får marknaden en 36-procentig ökning av revisionskvaliteten för dessa pengar, eller betalar företagen helt enkelt för den startsträcka det innebär för en ny byrå att sätta sig in i komplexa verksamheter? Detta är en fråga revisionsbranschen och näringslivet bör utreda.

Datamaterialet visar dock ingen ökning av revisionsarvoden vid själva bytet av byrå. Detta tyder på en välfungerande yrkeskår som inte deltar i moraliskt risktagande. Om sådant var fallet hade stora prisskillnader uppstått vid själva bytet av byrå. Därför är det rimligt att anta att de höjda revisionsarvodena snarare beror på ett stramare regelverk, där revisorerna tvingas lägga mer tid på att administrera och bevisa sitt oberoende, i stället för på själva granskningsarbetet.

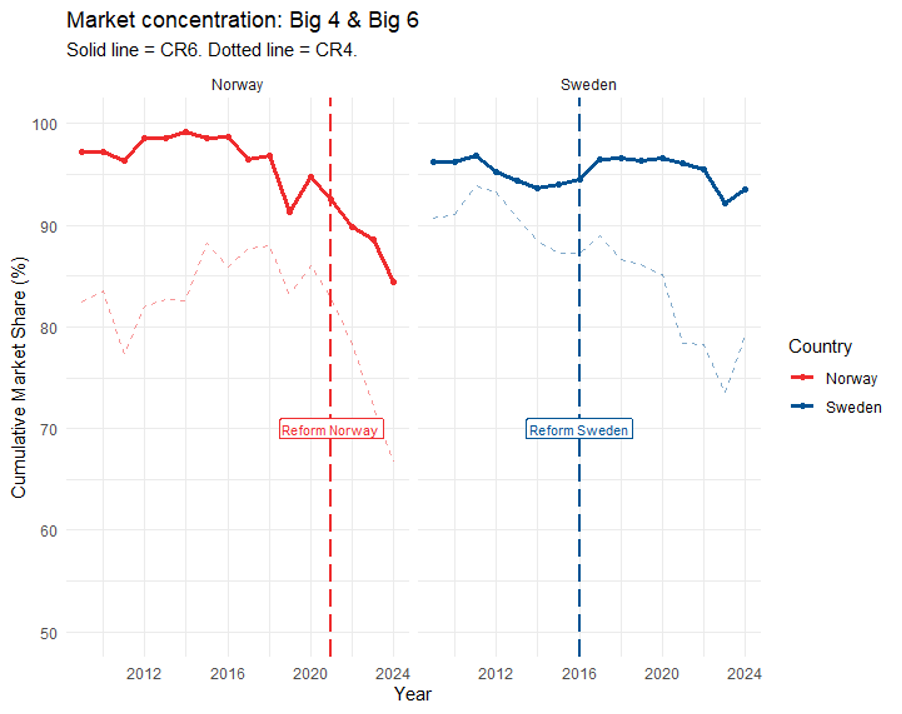

Trots den ökade kostnaden medförde dock inte förordningen enbart negativa konsekvenser. Ett av regelverkets huvudsyften var att bryta upp den höga marknadskoncentrationen för revision av bolag av allmänt intresse (PIE). Här visar data från den svenska marknaden en mycket intressant dynamik. Vi ser tecken på en pågående övergång från en traditionell ”Big-Four”-dominans till en ”Big-Six”-dynamik. De något mindre nätverksbyråerna har lyckats kapitalisera på rotationen och utmanar nu de fyra drakarna på allvar.

Marknadsandelar av omsättning i procent för företag av allmänt intresse (PIE). Norge i rött och Sverige blått. Heldragna linjer visar de sex största revisionsbyråernas marknadsandelar och de streckade visar de fyra största revisionsbyråernas marknadsandelar.

Som syns i graferna ovan är skillnaderna mellan Sverige och Norge relativt stora i utvecklingen. På den norska marknaden tycks förordningen ha haft en större effekt på revisionsmarknaden för både de sex och fyra största revisionsbolagen. Detta är ett sundhetstecken för den fria konkurrensen och visar att regelverket på denna punkt faktiskt har haft avsedd effekt. Det skapar en rörlighet som tvingar alla aktörer att vässa sina erbjudanden.

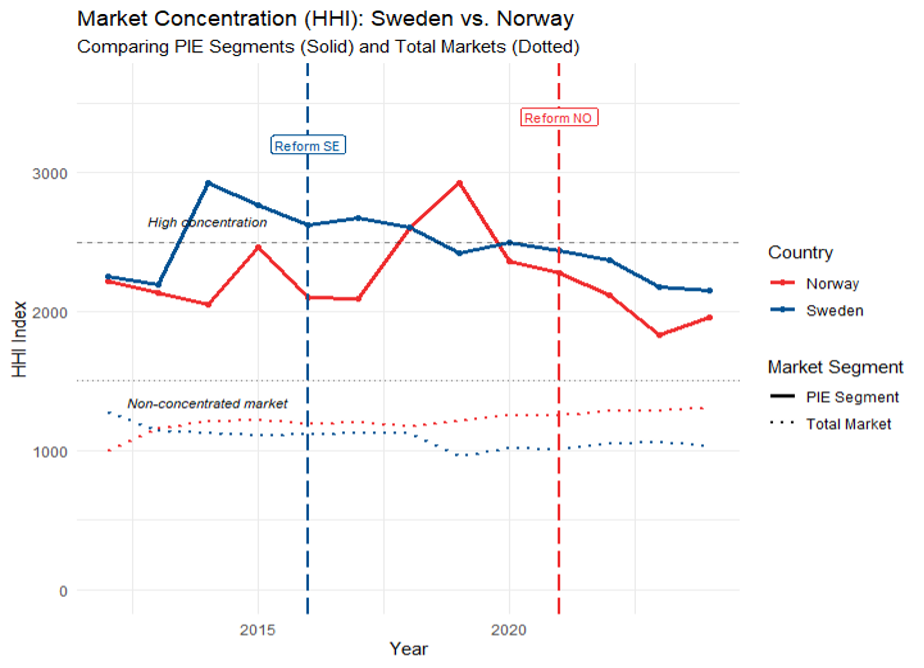

Däremot är det värt att nämna att de sammanlagda revisionsmarknaderna i Norge såväl som Sverige båda uppvisar hög konkurrens och låg marknadskoncentration i det nationalekonomiska indexet Herfindahl-Hirschman Index (HHI).

PIE och hela revisionsmarknaden i samma graf från 2012 till 2024. Hög och låg koncentration är markerade vid 2500 och 1500 HHI-poäng i enlighet med SEC:s och DOJ:s konkurrensramar. Som man ser i de nedersta streckade linjerna ligger revisionsmarknaderna på totalen under det som anses vara hög konkurrens.

När vi blickar framåt är det avgörande att man inom revisionsbranschen i dialog med näringslivet vågar diskutera balansen mellan kostnad och nytta. Den obligatoriska byrårotationen har bevisligen rört om i grytan och vitaliserat konkurrensen. Men en premie på 36 procent för själva revisionen är en kostnadsökning som är svår att ignorera. Framtidens utmaning blir därför att hitta arbetsmetoder och överlämningsprocesser som värnar det oberoende som marknaden kräver, utan att prislappen för att upprätthålla det blir orimligt hög.

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Flinda-sallander-ey-2026-balans.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-bv-svedberg.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FSa-paverkas-revisorer-och-skatteradgivare-av-digitalskatten.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-ai-felaktig.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-header-hockey.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Flinda-sallander-balana.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fdigitalisering_940x560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Frevisor-lon.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-header-revisorsprov.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-warborn-2300.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Ffortsatt_drift_corona.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Flinda-sallander-header.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-lasse-wierup.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fifrs-balans.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FHarald_Jagner_foto_Katja_Ragnstam_2.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FFokus-4_puff.jpg)