/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fifrs-balans2.jpg)

För tjugonde året i rad har Björn Gauffin och Sven-Arne Nilsson gått igenom börsbolagens koncernredovisningar med fokus på redovisningen av förvärv och identifieringen av immateriella tillgångar.

Vid sidan av identifieringen av immateriella tillgångar, vid första redovisningen, riktas även uppmärksamhet på efterföljande redovisning av goodwill. Nedskrivningsnivån exklusive de tre med höga nedskrivningar var 2024 fortsatt låg. Författarna oroas därför även denna gång över vad som framstår som godtyckligt agerande i många av företagen när det kommer till goodwill och att detta inte ifrågasätts av revisorer i allmänhet, eller av Nämnden för svensk redovisningstillsyn.

Koncernredovisningarna i de noterade företagens helårsrapporter för 2024 upprättades för tjugonde året enligt IFRS® Accounting Standards. Vi har åter studerat särskilt hur de förvärvande företagen identifierar immateriella tillgångar. Dessutom för elfte gången även goodwill i den efterföljande redovisningen, särskilt nedskrivningar. Därtill för tredje gången förändring i avkastningskravet, eller WACC (Weighted Average Capital Cost). Slutligen har vi med en avdelning med debatt och andra undersökningar, liksom alla år från och med det tredje. Där beskriver vi fortsättningen av IASB®:s projekt Business Combinations—Disclosures, Goodwill and Impairment. Vidare tar vi bland annat upp ny- eller åtminstone omtänkande rörande redovisning av företagsförvärv på en panel hos American Accounting Association. Som vanligt nämner vi ett par vetenskapliga artiklar.

Ett viktigt inslag i IFRS 3 Rörelseförvärv, som gavs ut inför 2005, är utvecklade regler att alla identifierbara immateriella tillgångar ska redovisas skilda från goodwill (IFRS 3 2008 punkt B 31).

Syftet med att reducera beloppet för goodwill är att om det minskas spelar det mindre roll hur goodwill redovisas. Vidare förfinas företags resultat genom att immateriella tillgångar med olika nyttjandeperioder skrivs av över dessa var för sig, eller värdenedgångsprövas och belastar resultatet enligt denna prövning. Därtill ändrades IAS 36 Nedskrivningar inför 2005 så att goodwill, och identifierbara immateriella tillgångar med obestämbar nyttjandeperiod, inte skrivs av utan endast prövas för värdenedgång minst årligen.

Vår studie av 2024

De nitton föregående undersökningarna har vi alltså nu följt upp, genom att undersöka samtliga 338 företag noterade på Stockholmsbörsen[1]. Av dem genomförde 107 företag minst ett rörelseförvärv under 2024, alltså med förvärvsnot i koncernredovisningen, och vi har analyserat 98[2] av de företagen. Från och med elfte undersökningen har vi även med nedskrivningar av goodwill, denna gång rör det sig om 27 företag av de 244 företagen med goodwill i balansräkningen.

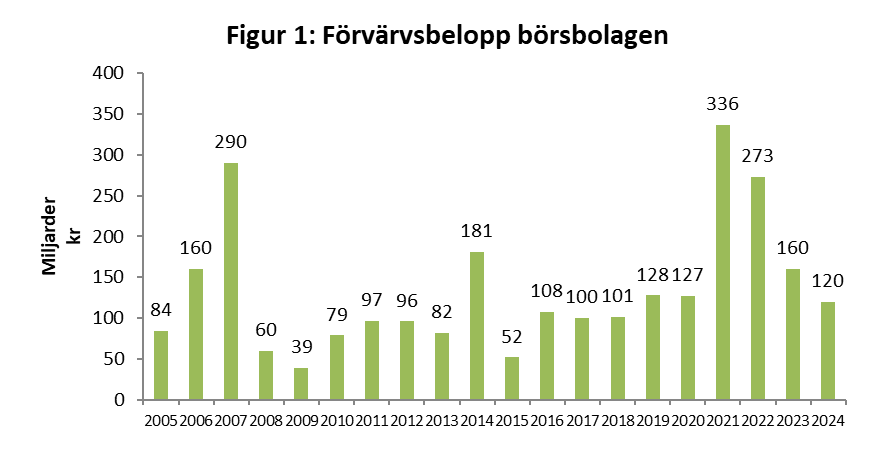

Det totala förvärvsbeloppet blev 2024 cirka 120 miljarder, ännu en minskning efter den enorma ökningen 2021, vilket innebär att det totala förvärvsbeloppet 2024 är en dryg tredjedel av beloppet 2021. Därför landar 2024 på niondeplats sett under alla 20 åren, men man måste samtidigt betänka penningvärdets fall under så många år. För även de tidigare åren se figur 1.

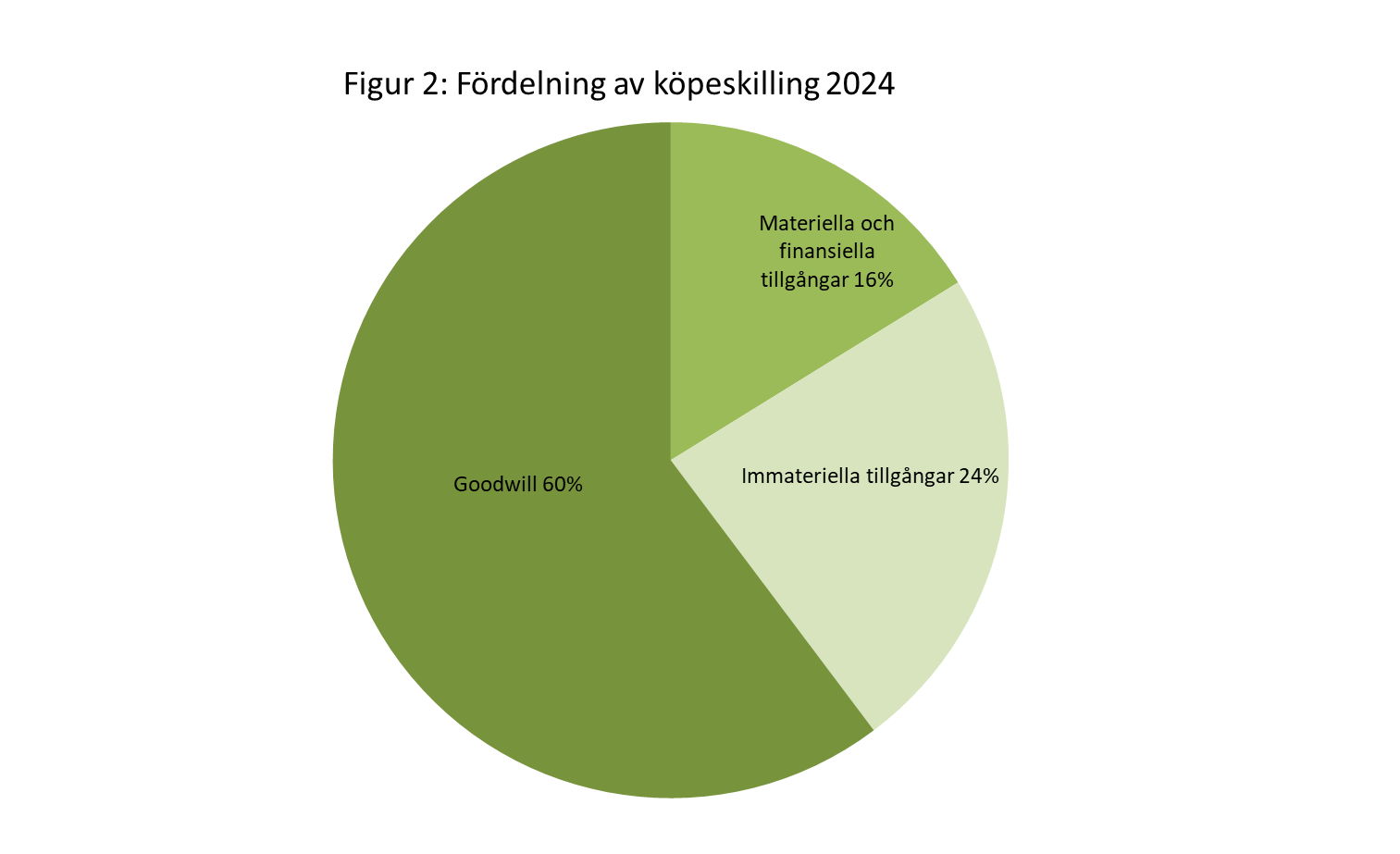

Fördelning på finansiella och materiella tillgångar, immateriella tillgångar och goodwill

De tre tillgångskategorierna finansiella och materiella tillgångar, immateriella tillgångar och tillgången goodwill, beloppen enligt förvärvsanalyserna, relaterar vi till summan av dessa tillgångar. På så sätt undviks att statistiken påverkas av skuldsättningsgraden i förvärven och därmed den relativa köpeskillingen. Hela tiden är vi främst intresserade av identifieringen av immateriella tillgångar, och därmed goodwill som den resterande delen.

Studien av 2024 visar att av förvärvsanalysernas totala förvärvade tillgångar utgjorde i genomsnitt[3] (figur 2):

- Materiella och finansiella tillgångar 16 %

- Immateriella tillgångar (med avdrag för uppskjuten skatt), såsom varumärken, kundrelationer, patent, pågående forskning och utveckling, 24 %

- Goodwill (resterande del) 60 %

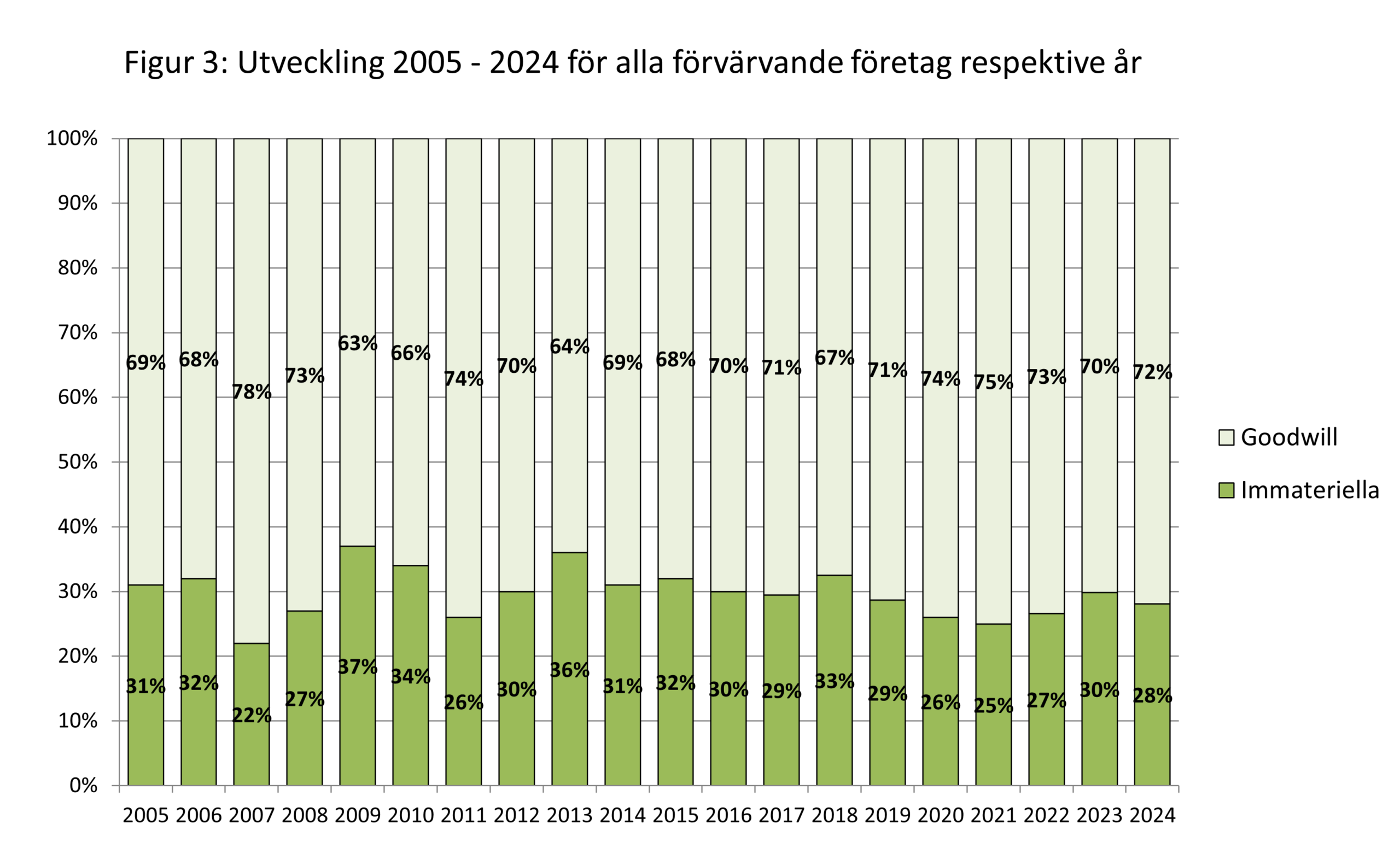

Utifrån vårt fokus på identifieringen av immateriella tillgångar visar vi att fördelningen på sådana tillgångar och goodwill ser ut enligt följande under alla tjugo åren (figur 3):

Efter en ytterligare förbättring 2023 visar 2024 en liten rekyl, med 2 procentenheter och fjortondeplats. Det blev alltså 2024 inget trendbrott efter den negativa trenden de tio åren 2013-2022.

Relationen mellan immateriella tillgångar och goodwill hos olika förvärvare

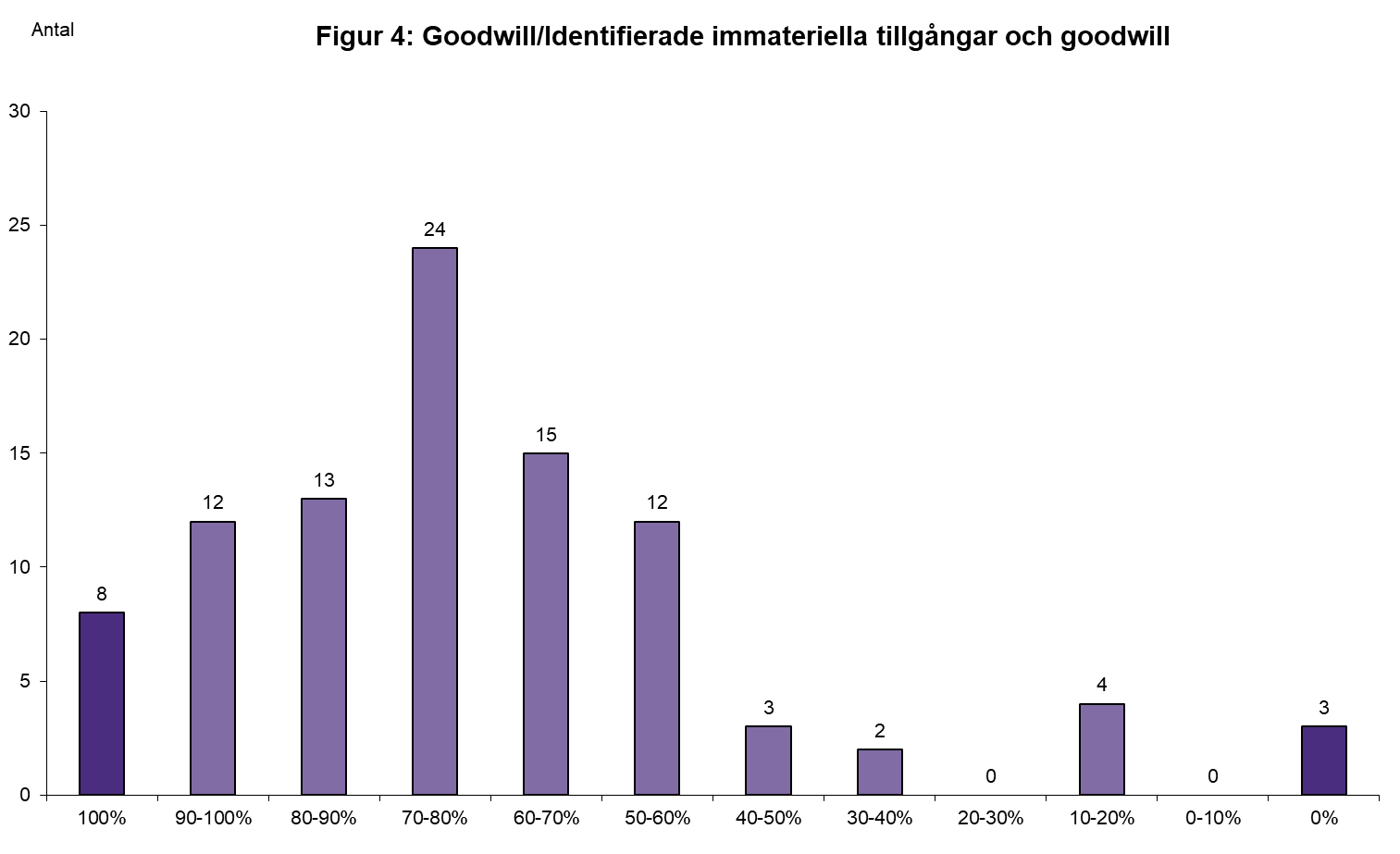

Ett annat sätt som vi analyserar förvärven på är relationen mellan å ena sidan goodwillvärdet och å den andra totalt värde på identifierade immateriella tillgångar och goodwill. Av de 98 förvärvarna 2024 har vi grupperat 96 i respektive tioprocentsintervall (figur 4). 2 företag med enbart finansiella och materiella tillgångar är ej med.

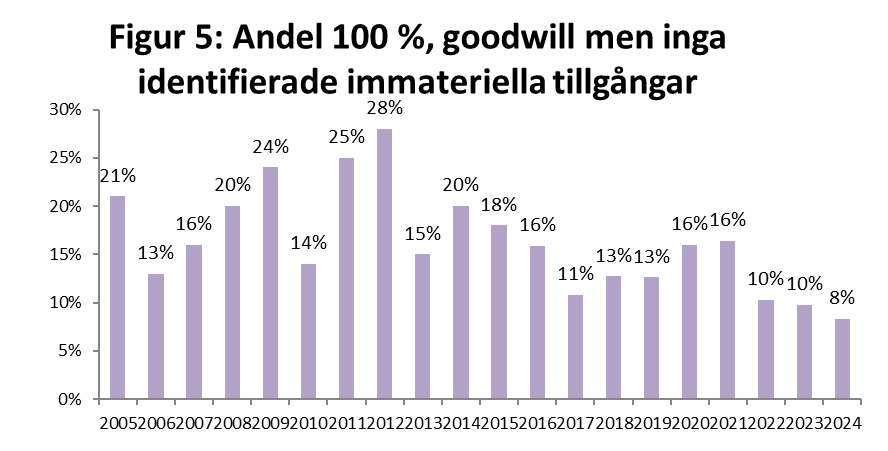

Alltså redovisade 8 förvärvare 2024 (det vill säga 8,6 %) goodwill men ej alls några identifierade immateriella tillgångar. Tre förvärvare hade netto av förvärvade tillgångar (materiella, finansiella och immateriella) och övertagna skulder som precis motsvarade köpeskillingen och fick därmed inte någon goodwill.

Gruppen 100 %, goodwill men inga identifierade immateriella tillgångar, är 2024 ytterligare 2 procentenhet bättre och därmed det bästa av alla åren (figur 5). Inte minst är 2022-2024 mycket bättre än de tio första åren.

Gruppen 100 % kan, som tidigare år, förklaras med att en del av företagen gör begränsade insatser för identifiering av immateriella tillgångar vid mindre förvärv. I IFRS 3 finns inget undantag från att göra egentliga förvärvsanalyser även av mindre förvärv, och det är ett problem att föreställningsramens egenskap avseende väsentlighet inte verkar ha någon enhetlig tillämpning för förvärvsanalyser. Möjligen kan man av IFRS 3 (2008 punkt B65) om upplysningar dra slutsatsen att om det under rapportperioden är ett enda oväsentligt förvärv, eller flera förvärv som även tillsammans är oväsentliga, behövs ingen egentlig förvärvsanalys. Dock har vi, som sagts inledningsvis, ur hela undersökningen exkluderat 4 företag med förvärv där företaget angett att förvärvet eller förvärven ej är väsentliga, varför det inte lämnar mer information.

Beträffande oväsentliga förvärv bedömde Nämnden för svensk redovisningstillsyn, i sitt första beslut under 2025, att Bolagets redovisning av nettoomsättningseffekten från endast det största förvärvet inte var i överensstämmelse med IFRS 3 punkt B65 och citerade:

för enskilt oväsentliga rörelseförvärv som skett under rapportperioden, som tillsammans är väsentliga, ska förvärvaren lämna sammanslagna upplysningar enligt vad som krävs i punkt B64 e–q.[4]

Beskrivning av förvärvade immateriella tillgångar

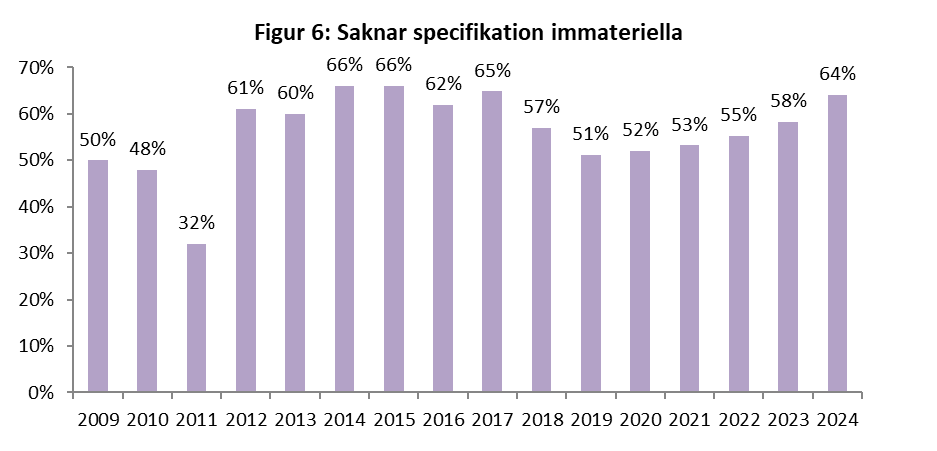

Vi ser att det negativa trendbrottet efter 2018 (figur 6), vad gäller att specificera vilka immateriella tillgångar som identifierats, fortsatte också 2024, hela sex procentenheter sämre än 2023 och det fjärde sämsta sedan 2009. Rekordåren var 2009 och 2010, då endast ungefär hälften inte specificerade, och allra bäst 2011 med en knapp tredjedel. Under 2024 var det 56 utav 88 företag med immateriella tillgångar (dvs. 64 %) som ej närmare specificerade vad förvärvade immateriella tillgångar bestod av och hur det verkliga värdet för immateriella tillgångar fördelade sig mellan de olika beståndsdelarna. Dessa 56 angav alltså i noten enbart att immateriella tillgångar identifierats och dessas totala verkliga värde.

De saknade specifikationerna förefaller vara en snäv tolkning av att upplysning ska lämnas om: ”De belopp som redovisats per förvärvstidpunkten för varje större slag av förvärvade tillgångar och övertagna skulder” (IFRS 3 2008 B64 i), särskilt som upplysningarna ska hjälpa användare ”att bedöma karaktären på och den finansiella effekten av ett rörelseförvärv […]” (IFRS 3 2008 p. 59).

Ett exempel på en kortfattad förvärvsnot är Medicover AB. Visserligen var inget av förvärven 2024 enskilt väsentliga men de nämns ändå i ingressen som händelser under året. Av not 17 framgår endast nettot av identifierbara tillgångar, inget om identifierbara immateriella tillgångar men:

Goodwill uppgick till 18,1 MEUR och var hänförlig till förväntade synergier i befintlig verksamhet. Goodwill som förväntades vara skattemässigt avdragsgill uppgick till 11,7 MEUR.

Av not 14 om immateriella tillgångar framgår att genom rörelseförvärv 2024 ökades goodwill med 18,4, programvara med 0,2, varumärke med 1,7 och övrigt med 9,2.[5]

Ett exempel på en förvärvsnot i viss kontrast mot Medicovers är Green Landscaping Group AB:s. Upplysning sammanslaget om åtta förvärv lämnas i not 12 i en tabell, med jämförelsetal för 2023, med Varumärken och Kundrelationer som egna poster.[6]

Ökad disaggregering av poster och uppmuntran till tydliga benämningar på poster blir ett av nyckelområdena i IFRS 18 Presentation and Disclosures in Financial Statements, som från och med för 2027 kommer att ersätta IAS 1 Utformning av finansiella rapporter. Det som står i IFRS 18 ”bör tas i beaktande för att avgöra om aggregering som görs sedan gammalt bör delas upp på andra mer användbara poster” skriver KPMG och lägger till att det avråds ”från att benämna poster som ’övriga’ ”.[7] Huruvida den nya standarden kommer att påverka identifiering av immateriella tillgångar i rörelseförvärv och beskrivning av dem återstår att se, men knappast något hindrar att påbörja disaggregering i rapporter för 2025 och 2026.

Värdenedgångar på och nedskrivningar av goodwill

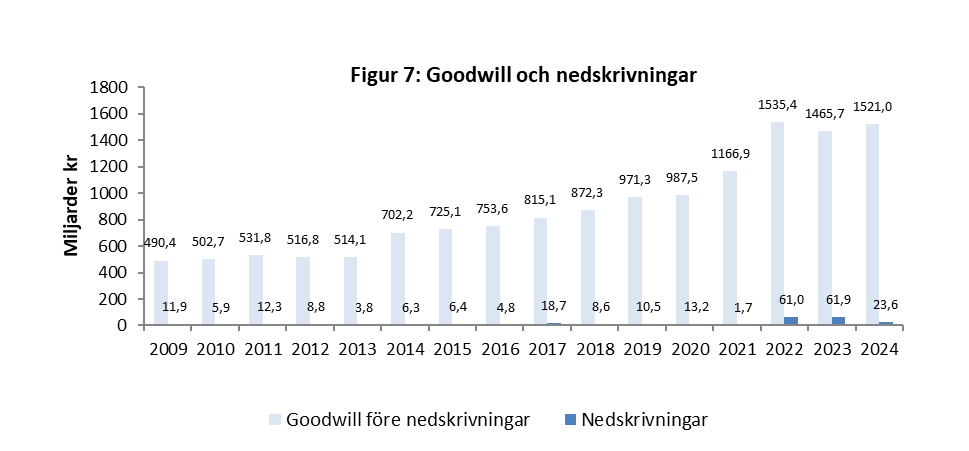

Vi har alltså precis som de tio föregående åren också undersökt alla 244 företag med goodwill i balansräkningen: vilket beloppet av goodwill var och gjorda nedskrivningar 2014-2024. Se figur 7 för totalbeloppen av goodwill före nedskrivningar och nedskrivningsbeloppen varje år (reduceringar till följd av avyttringar ingår i princip inte i dessa nedskrivningsbelopp).

Antalet företag som gjorde nedskrivningar respektive år och summan av nedskrivningsbeloppen i förhållande till summan av goodwillbeloppen var:

- 2014 32 företag och 0,9 %

- 2015 23 företag och likaså 0,9 %

- 2016 endast 17 företag och 0,6 %

- 2017 19 företag men hela 2,3 %. Dock stod Ericsson för 1,6 %-enheter och övriga 18 företag för 0,7 %-enheter

- 2018 21 företag och knappt 1,0 %

- 2019 21 företag och knappt 1,1 %

- 2020 19 företag och drygt 1,3 %. Dock stod Telia för 0,8 %-enheter och övriga 18 företag för låga 0,5 %-enheter.

- 2021 18 företag och knappt 1,4 ‰. Dock stod Investor för knappt 0,5 ‰-enheter och Lindab för drygt 0,3 ‰-enheter och övriga 16 företag för låga 0,6 ‰-enheter.

- 2022 16 företag och knappt 4,0 %. Dock stod SSAB för 2,1 %-enheter och Telia för 1,2 %-enheter. Om man även beaktar att Sinch stod för 0,3 %-enheter och CINT Group för 0,2 %-enheter stod övriga 12, av totalt 242 företag med goodwill, för låga 1,75 %-enheter.

- 2023 26 företag och drygt 4,2 %. Dock stod Ericsson för 2,2 %-enheter och Embracer Group för 0,8 %-enheter. Om man även beaktar att Cint Group AB, Vitrolife AB och Telia Company stod för 0,3 %-enheter vardera stod övriga 21, av totalt 243 företag med goodwill, för låga 0,4 %-enheter.

- 2024 27 företag och drygt 1,5 %. Dock stod Stillfront för 0,5 %-enheter, Sinch för 0,4 %-enheter och Embracer Group för 0,2 %-enheter. Därmed stod övriga 24, av totalt 244 företag med goodwill, för låga 0,4 %-enheter.

Figuren illustrerar åter hur små nedskrivningarna är i förhållande till totalt redovisad goodwill, mellan 0,6 och 1,3 % av goodwillposten perioden 2014-2020 (även 2017 i det intervallet exklusive Ericssons nedskrivning). Nedskrivningarna 2021 blev försumbara 1,4 ‰ (1,7 Gkr). Mot denna bakgrund blev 2022 ett år med flerdubbel nedskrivningskvot, inklusive de fem företagen med större belopp. Även utan dem är 1,75 % väsentligt högre än något tidigare år. Liksom 2022 var 2023 ett år med större nedskrivningar, men exkludera de fem företagen med större nedskrivningar var nedskrivningarna återigen mycket låga. Året 2024 blev ett år med nästan lika låga avskrivningar som åren 2018-2020.

Som framgår ovan fylls dessutom total goodwill på varje år med betydligt mer än vad som skrivs ner, bruttoökningen 86,4 miljarder 2020 står sig inte alls mot rekordet 204,3 miljarder 2021, men påfyllnaden minskade något 2022 till 179 miljarder. År 2023 var det första med en minskning av total goodwill trots att förvärven ökade goodwill med 82,8 miljarder, medan nedskrivningarna var 61,9 miljarder. Minskningen ändå av totalen berodde på såväl sammansättningen av de noterade företagen med goodwill och avyttringar av enheter med goodwill som valutaförändringar. Bruttoökningen 2024 var 67 miljarder, alltså den lägsta under tjugotalet.

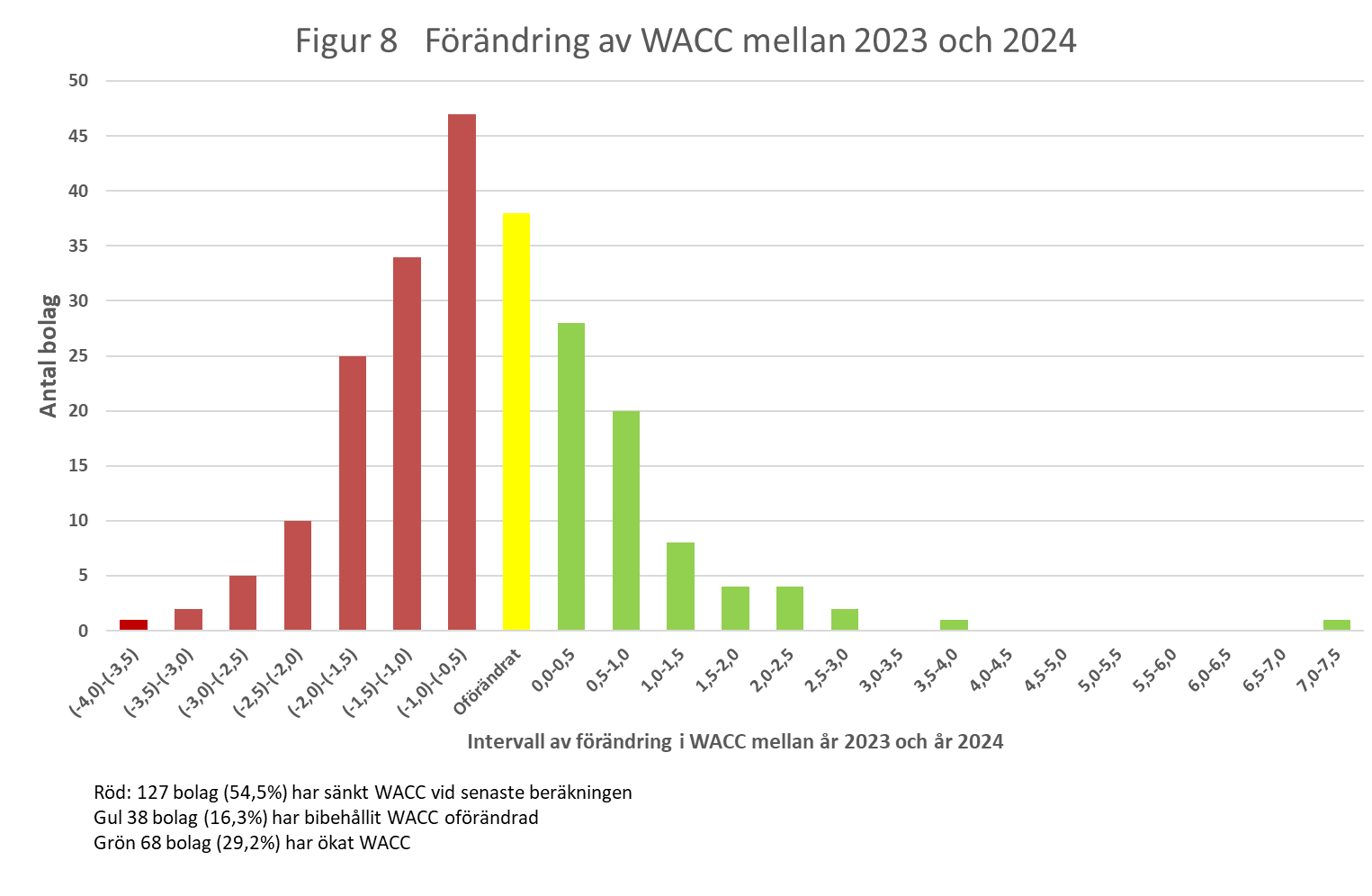

I figur 8 har vi grupperat företagen utifrån förändringen av WACC (Weighted Average Capital Cost) mellan 2023 och 2024. (För de företag som använde flera olika WACC har vi använt ett genomsnitt av dessa.) Figuren visar därtill att många företag antingen sänkte avkastningskravet från 2023 till 2024 (hela 125 av 231 företag eller 54 %) eller bibehöll samma nivå (39 företag eller 17 %). Av dem som sänkte är det mycket få som kommenterade sin förändring av avkastningskravet.

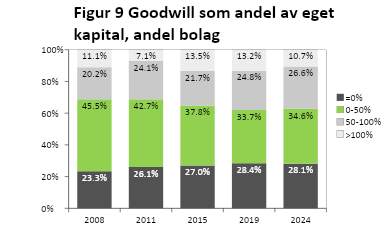

Beloppet av goodwill i förhållande till företagets eget kapital kan också analyseras (figur 9). Vid en jämförelse mellan 2024 och Björn Gauffins och Anders Thörnstens undersökning av 2008[8] framgår att andelen företag där goodwillposten motsvarar mer än koncernens egna kapital visserligen är nästan oförändrad, men andelen där goodwill motsvarar mellan 50 och 100 % av eget kapital har ökat kraftigt, med nästan 7 procentenheter. Då andelen med ingen goodwill alls är 4,8 procentenheter större än 2008 så har andelen där goodwill motsvarar mellan 0 och 50 % av det egna kapitalet minskat kraftigt, från 45,5 % 2008 till 34,6 %. Andelarna där goodwill motsvarar mellan 50 och 100 % och mellan 0 och 50 % av det egna kapitalet ökade respektive minskade även från 2023 till 2024. Alltså ökar företagens exponering allmänt för goodwillposten.

Beloppet av goodwill i förhållande till företagets eget kapital kan också analyseras (figur 9). Vid en jämförelse mellan 2024 och Björn Gauffins och Anders Thörnstens undersökning av 2008[8] framgår att andelen företag där goodwillposten motsvarar mer än koncernens egna kapital visserligen är nästan oförändrad, men andelen där goodwill motsvarar mellan 50 och 100 % av eget kapital har ökat kraftigt, med nästan 7 procentenheter. Då andelen med ingen goodwill alls är 4,8 procentenheter större än 2008 så har andelen där goodwill motsvarar mellan 0 och 50 % av det egna kapitalet minskat kraftigt, från 45,5 % 2008 till 34,6 %. Andelarna där goodwill motsvarar mellan 50 och 100 % och mellan 0 och 50 % av det egna kapitalet ökade respektive minskade även från 2023 till 2024. Alltså ökar företagens exponering allmänt för goodwillposten.

Immateriellt allt större andel i de stora börsföretagen

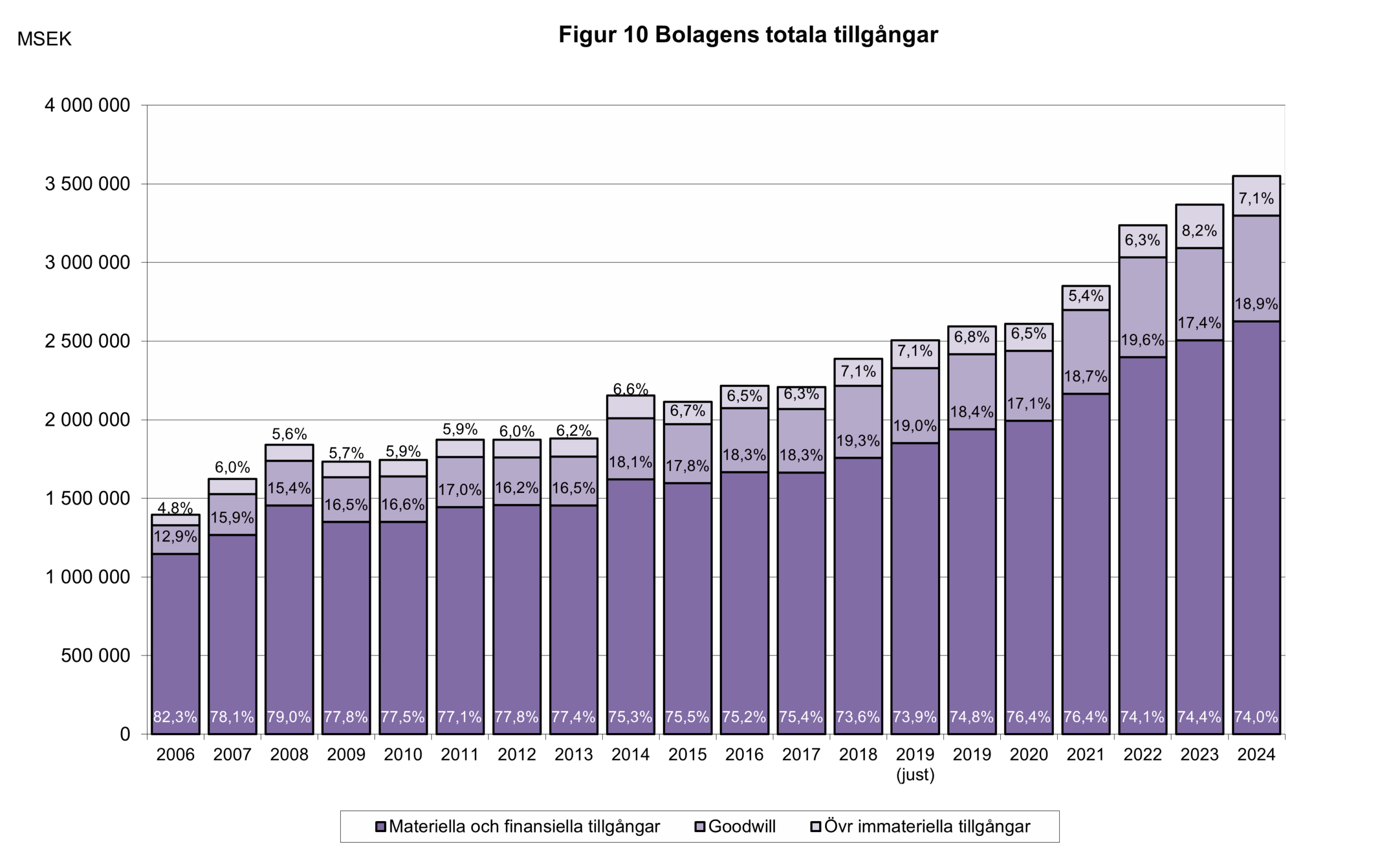

Som en komplettering till analyserna av förvärvsnoter visar vi att goodwill och övriga immateriella tillgångar blir allt viktigare i börsföretagen. Utvecklingen av tillgångarnas andelar i 24[9] företag på Nasdaq OMX Stockholm Large Cap-lista, exkluderat så kallade tillgångsbolag (fastighets-, investment- samt gruv- och oljebolag), framgår i figur 10. Kolumnen 2019 (just) är beloppen enligt rapporterna med avdrag för ökningen 2019 till följd av införandet av IFRS 16 Leasingavtal, alltså är den kolumnen jämförbar med alla åren 2006-2018:

I utvecklingen av de tre tillgångskategoriernas andelar i de 24 företagen syns en stor ökning i den relativa summan av andelarna goodwill och immateriella tillgångar från knappt 18 % 2006 till en platå på först 22 à 23 % 2007-2013 och sedan 24 à 26 % till och med 2019 (just). För åren från och med 2019 är goodwill och immateriella tillgångar 2022, 2023 och 2024 kvar på nivån 2019, men noterbart är att medan goodwill 2023 minskade med drygt 2 procentenheter, och immateriella tillgångar ökade med drygt 2 procentenheter, så ökade goodwill 2024 med 1,5 procentenheter, och minskade immateriella tillgångar med 1,1 procentenheter. Minskningen av goodwill 2023 berodde inte minst på Ericssons stora nedskrivning det året, med 32 miljarder.

Sammanfattning av studien av 2024

Efter att ha studerat helårsrapporterna även för 2024 kan vi konstatera:

- Summerat förvärvsbelopp blev 2024 endast 119 Gkr, åter en kraftig minskning och endast en dryg tredjedel av toppåret 2021, 336 Gkr, och knappt trefjärdedelar av beloppet 2023.

- Andelen identifierade immateriella tillgångar (av immateriella tillgångar och goodwill) försämrades och är ungefär nere på nivån 2019–2022.

- Andelen förvärvare som redovisar goodwill utan att alls identifiera immateriella tillgångar blev ännu lägre, endast 8 %, två procentenheter bättre än 2022 och 2023 och alltså bästa hittills.

- Andelen som inte närmare anger vilka immateriella tillgångar som identifierats ytterligare sex procentenheter sämre 2024 än 2023 och fortsatt negativ trend från och med 2019. Därmed hamnar 2024 på den dåliga nivån åren 2012–2017.

- Kraftigt lägre nedskrivningar av goodwill, i förhållande till totalt redovisad goodwill: minskning med 2,7 procentenheter från 2023. Om man bortser från företagen med störst nedskrivningar respektive år (från 2020) så är 2024 lika lågt som 2023 och lägre än något tidigare år, utom det extremt låga 2021. Å andra sidan genomförde ett företag fler nedskrivningar 2024 än 2023, och flest nedskrivande efter 2014.

Debatt och andra undersökningar

IASB:s Post-implementation Review (PiR) of IFRS 3 startades 2013 och följdes redan i januari 2014 av begäran om information. Denna PiR behandlade vi utförligt i artiklarna från och med den om nionde året till och med den om sjuttonde året. En diskussionsrapport gavs ut 2020, och den och de svenska svaren behandlade vi i artikeln om femtonde året. IASB flyttade 2022 projektet till arbetsplanen för standardgivning, och ändrade titeln till Business Combinations—Disclosures, Goodwill and Impairment. Nästa milsten blev ett utkast, som kom 2024[10], så vi ägnade oss i artikeln om nittonde året åt kommentarer särskilt från FAR, Näringslivets Redovisningsgrupp (NRG), Rådet för hållbarhets- och finansiell rapportering (Rådet) och Svenska Bankföreningen. Projektet ligger kvar i arbetsplanen men nästa milsten nu är att besluta vilken riktning projektet ska ta.

Det första av fyra ämnen som identifierades i PiR var lämnande av information om förvärv, och första frågan i utkastet 2024 utgick från att användare behöver bättre information om förvärv, för att bedöma huruvida det pris som betalades är skäligt och hur förvärvet har presterat efter förvärvet. IASB föreslog att begära denna information endast för en delmängd av ett företags förvärv – strategiska förvärv – för att balansera användares behov av ytterligare information med upprättares kostnader för att lämna denna information. Vid IASB:s möte i juli 2025 diskuterades:

a) reviderbarheten av information om ett företagsförvärvs prestation och förväntade synergier, och

b) gapet mellan revisorers förmåga att verifiera rimligheten av denna information och användares förväntningar[11].

Mot bakgrund av att vi studerar särskilt hur de förvärvande företagen identifierar immateriella tillgångar noterar vi åter att urvalet av identifierbara immateriella tillgångar att redovisa skilda från goodwill i ett förvärv var ett av ämnena i diskussionsrapporten 2020. Det diskuterades i december 2022 men IASB beslutade då tentativt att inte ändra i kriterierna i IFRS 3 för att redovisa sådana tillgångar. I utkastet 2024 nämndes identifiering av immateriella tillgångar inte alls.

Beträffande förvärvade identifierbara immateriella tillgångar studerar Zachary King, Thomas J. Linsmeier och Daniel D. Wangerin, samtliga vid University of Wisconsin, huruvida det finns skillnader i hur sådana tillgångar förhåller sig till placerares förväntningar på företagets kassaflödesutsikter. Vissa placerare anser att separat redovisning av alla sådana trovärdigt återger vad som förvärvats och hjälper till att bedöma ett företags framtida kassaflöden. I motsats till det hävdar andra att alla förvärvade immateriella tillgångar bör ingå i goodwill, medan ytterligare andra föredrar separat redovisning men endast av sådana som är strategiskt viktiga källor till framtida kassaflöden. Slutligen efterfrågar ytterligare andra separat redovisning endast av sådana som är avskiljbara från rörelsen, har bestämda nyttjandeperioder (det vill säga immateriella som förbrukas) och har identifierbara intäktsströmmar. Författarnas huvudsakliga resultat är att strategiskt viktiga immateriella som förbrukas ger annan information, om redovisade separat, än den som ges av goodwill. Om andra immateriella, än de strategiskt viktiga, skulle ingå i goodwill skulle ingen värderelevant information gå förlorad.[12]

Nya perspektiv på redovisningen av företagsförvärv var ämnet för en panel på årsmötet 2025 med American Accounting Association. Utifrån att vissa placerare vänder om justeringarna till verkligt värde när de analyserar ett företag efter ett förvärv, eftersom verkligtvärdevärderingar reducerar jämförbarhet mellan perioden före förvärvet och den efter förvärvet, var syftet med panelen att granska de praktiska kostnaderna och informationsvärdet av nuvarande redovisning av rörelseförvärv, de konceptuella grunderna för den och nya sätt att föreställa sig redovisningen ifråga.[13]

En av panelisterna var Christine Botosan, medlem av FASB, och hon inledde med varför det nuvarande sättet att redovisa är så svårt: förvärvsenheten är en korg och är skild från redovisningsenheten, enskilda tillgångar[14]. Disaggregeringen skapar komplexa redovisnings-, allokerings- och värderingsproblem. Hon fortsatte med två ansatser:

- Verkligtvärdeansats, den nuvarande att värdera alla tillgångar i det förvärvade till verkligt värde.

- Redovisatvärdeansats, att värdera tillgångar i det förvärvade som om anskaffade av förvärvaren: bytestillgångar till verkligt värde men brukstillgångar till anskaffningsvärde.

Hon frågade sig vilken av ansatserna som bäst uppnår syftet med finansiell rapportering och avslutade med att besvara hur redovisatvärdeansatsen skulle ta sig an de existerande, komplexa problemen.[15]

Vissa placerares indikeringar om varför de vänder om justeringarna erinrar oss om poolningsmetoden. Visserligen togs den ordentligt av daga när FASB och IFRS arbetade fram enbart förvärvsmetoden16. Vi ser ändå så att säga en analogi med Martin Ljungs sketch om Fingal Olsson: ”Är det inte Fingal Olsson som sitter där borta? – Nä, han är död. – Det är han inte; han rör ju på sig”[17].

Botosan framhåller dock nyckelskillnaden mellan poolningsmetoden och redovisatvärdeansatsen: medan anskaffningsvärdet vid poolningsmetoden eliminerades mot dotterföretagets redovisade egna kapital tas det ej allokerade anskaffningsvärdet vid redovisatvärdeansatsen upp som en tillgång och avskrivs, över en period som approximerar kassaflödet från den förvärvade korgen av tillgångar.[18]

En annan av panelisterna var Stephen Penman, George O. May-professor vid Columbia Business School och tidigare gästprofessor vid Handelshögskolan i Stockholm. Han inledde med att goodwill, som just en plugg enligt IFRS 3, är ett mysterium och frågade: Vad är det? Vad är det som går ner i värde? En förvärvare köper och organiserar tillgångar för att tillföra värde tillsammans, så förvärvaren köper det verkliga värdet av tillgångar använda tillsammans. Värdet av tillgångarna tillsammans visas genom intjäning: det finns också en rapport över resultat. Så det förvärvade värdet baseras på både rapporten över finansiell ställning och den förvärvade rapporten över resultat. Mot denna bakgrund ser Penman de fyra komponenterna i köpeskillingen:

- Redovisat värde av målföretaget; redovisade nettotillgångar, plus

- Värde av målföretagets nuvarande intjäning från nettotillgångar använda tillsammans, plus

- Värde av förväntad tillväxt i målföretagets intjäning, plus

- Ytterligare värde genom kombinering av målföretaget med förvärvaren.

Goodwill, avslutningsvis, är summan av 3 och 4.[19]

FASB övergav 2022 ett projekt rörande den efterföljande redovisningen av goodwill, att tillåta företag att skriva av goodwill. Dock lade FASB då till att de kunde komma att ta upp projektet igen vid ett senare tillfälle, men det står kvar bland nyligen avslutade projekt[20]. Däremot handlar fråga 25 i FASB:s inbjudan i år rörande framtida prioriteringar om förbättringar i den efterföljande redovisningen av goodwill. Intressenter hade återkopplat att den redovisningen inte på ett lämpligt sätt återger ekonomin, varför de föreslog att tillåta endera avskrivning eller omkostnadsföring vid förvärvstidpunkten. FASB säger sig tidigare ha mött utmaningar i att finna förbättringar som är kostnadseffektiva varför de efterfrågar förbättringar som detaljerat skulle vara mer kostnadseffektiva.[21] Deloitte inleder sin kommentar med att både en avskrivningsmodell och en ickeavskrivningsmodell har konceptuella utmaningar; medan avskrivningsmodellen kan kostnadsföra en tillgång som faktiskt inte förbrukas så kan ickeavskrivningsmodellen medföra belastningar med värdenedgång som ofta är en eftersläpande snarare än en ledande indikator. Deloitte svarade därför tidigare att en eliminering av kravet att pröva goodwill årligen skulle mest troligt ytterligare försena redovisningen av en värdenedgång. De kommenterar nu att de utmaningar som man tidigare stötte på kvarstår. Medan den nuvarande vägledningen kan vara besvärlig från och till ser de inte betydande utmaningar i praktiken vad det gäller den efterföljande redovisningen av goodwill.[22]

FASB bjöd vid utgången av 2024 även in till att kommentera huruvida de bör utföra ett standardsättande rörande immateriella tillgångar, med första redovisningen av sådana i fokus. Mot bakgrund av skillnader i hur ett antal olika immateriella idag redovisas, beroende på om de förvärvas i ett företagsförvärv eller i ett tillgångsförvärv eller utvecklas internt, frågade FASB om de bör räta upp vägledningen för dessa tre sätt, så att första redovisningen blir likadan. För att uppnå det kan vägledningen rätas upp utifrån hur den är för ett av de tre sätten eller kan nya kriterier utvecklas.[23] Deloitte svarade att de inte anser att ett omfattande projekt för att räta upp vägledningen för alla immateriella, oavsett tillkomstmetoden, behövs. Bredden, mångfalden och komplexiteten i det som kategoriseras som immateriella kan till och med tala för att sådana bättre lämpar sig för att regleras bransch- eller tillgångsspecifikt, som är fallet genom åren.[24]

Visserligen kommenterade Stephen Zeff, professor emeritus vid Rice University i Texas, acceptabla sätt att lämna mer upplysningar om endast internt utvecklade immateriella tillgångar, men hans kommentarer vidgar för oss blicken även rörande sådana som förvärvas i ett företagsförvärv. Han föreslår två sammanflätade tillvägagångssätt, det första att FASB skulle kräva de uppskattade värdena av ett företags olika internt utvecklade immateriella i en tilläggsförteckning (som skulle vara mer avspänd och inte skulle revideras). Det andra att värdena skulle rapporteras som intervall med sannolikheter, inte som enskilda, deterministiska tal. Zeff anger att det finns gott om prejudikat för båda dessa sätt.[25] Som vi visar i avsnittet Beskrivning av förvärvade immateriella tillgångar, i år och tidigare år, fungerar det si och så på sina håll med beskrivningen i fråga, och en sådan tilläggsförteckning som Zeff föreslår skulle kunna vara en lösning även rörande identifierbara immateriella som förvärvas i ett företagsförvärv.

Zeffs kommentar påminner oss om Nämndens för svensk redovisningstillsyn sista beslut under 2024: Bolaget i fråga hade redovisat sina immateriella tillgångar som en samlad post, trots att de utgjordes av olika slag av immateriella tillgångar. Beslutet gällde i och för sig inte identifierade immateriella tillgångar i ett rörelseförvärv, men Nämnden skrev:

Ett slag av immateriella tillgångar är, enligt definitionen i IAS 38 punkt 119, en grupp tillgångar som har liknande beskaffenhet och användning i ett företags verksamhet. I punkten exemplifieras även olika slag av immateriella tillgångar. Vidare skall enligt punkt 119 olika slag av immateriella tillgångar delas upp eller redovisas tillsammans i mindre eller större grupper om detta ger användarna mer relevant information.[26]

Även IASB har ett projekt rörande immateriella tillgångar, som är omfattande och går ut på att förbättra användbarheten av information om redovisade och oredovisade immateriella tillgångar och utgifter förknippade med dem. I ett stabspapper vid mötet i maj 2025 diskuteras hur IASB ska prioritera delämnena.[27] Projektet begränsas inte till internt utvecklade utan omfattar även förvärvade, inklusive i ett rörelseförvärv. Dock kommer jämförbarheten mellan information om förvärvade och internt utvecklade först i ett andra skede.[28]

Åter kommer vi in på fenomenet branschdynamik. Redan Joseph Schumpeter myntade detta begrepp, som komplettering till en branschs komparativa statik står branschdynamik för de medel och processer genom vilka branscher förändras, genom sina egna evolutionsprocesser[29]. De nya stordriftsfördelarna – det har aldrig varit bättre att vara en företagsgigant – handlar en artikel i The Economist om. Storlek har alltid fört med sig enorma förmåner, och ett antal traditionella faktorer nämns, men nu skänker storlek fördelar på nya sätt. Först nämns, föga överraskande i dessa tider, AI, några andra sätt följer och sist nämns politiskt kapital.[30] Utan att bortse från organisk tillväxt så blir ett företag gigantiskt i sin bransch typiskt sett genom förvärv. Vidare typiskt sett medför större stordriftsfördelar ökade köpeskillingar, med större goodwillbelopp som konsekvens. Möjligen att de nya sätten även ger nya immateriella tillgångar eller större värden av sådana.

I artikeln om nittonde året hade vi med att hur evolutionsprocessen gått till i vitvarubranschen de senaste 50 åren beskrev PM Nilsson i en krönika i Dagens industri, och analogt hur den kan komma att gå till i fordonsbranschen[31]. Apropå processen i vitvarubranschen visar Jonathan Axelsson den resa som Electrolux gjort under mer än 100 år[32]. Slutligen uppmanar Henrik Westman till en förändrad syn på samgåenden och förvärv inom EU; företag måste tillåtas bli större. Han belyser det med mobiloperatörernas bransch: skillnaderna mellan EU å ena sidan och Kina eller USA å den andra är minst sagt slående[33].

Medan goodwill för Penman är ett mysterium finner Berit Hartmann, docent vid Handelshögskolan i Göteborg, det vara särskilt intressant att studera nuvärdeberäkningar av goodwill, eftersom den utgör ett restvärde som inte alstrar framtida kassaflöden oberoende av andra tillgångar. Då goodwillen representerar de förväntade synergierna av en rörelsekombination innebär framtida förväntningar om den höga nivåer av värderingsosäkerhet. Hon utforskar hur ett stort, internationellt verksamt företag klarade av komplexiteterna i ett trovärdigt återgivande. Dialoger och förhandlingar pågick mellan aktörer i företaget. Företagets högsta ledning beslutade strategiskt när en nedskrivning skulle vara mest passande, i stark kontrast mot idén att återge någon verifierbar sanning. För revisorerna återstod att förvissa sig om processen och beräkningsinstrumentet snarare än indata till beräkningen. Apropå dialog återger Hartmann också hur Niklas Sandell och Peter Svensson visar, att företag föregriper aktieägarreaktioner redan i sina rapporteringar, finansiell rapportering alltså mera som en dialog än ett återgivande[34].[35]

Sofiya Meleshkova, forskarstuderande i redovisning vid Åbo universitet, skriver också, för sin avhandling, om de redovisningsmässiga bedömningar som är inneboende i beslut om goodwillnedskrivning: besluten bestäms av både företagets ekonomiska faktorer och incitament för resultatstyrning.

ESMA offentliggör inför varje års granskning av helårsrapporterna sina prioriteringar, numera indelade i tre sektioner varav den första är IFRS-rapporter. Inför granskningarna 2019 – 2025 nämndes inte IFRS 3. Inte heller vid den kommande granskningen 2026 av rapporterna för 2025 är IFRS 3 med, men IAS 36 nämns i mycket allmänna ordalag. I de ordalagen ingår termerna ’goodwill’ och ’intangible’. Sektionens första prioritet är denna gång geopolitiska risker och osäkerheter, som sägs kunna potentiellt ha värdenedgångar och nedskrivningar som följd.[36]

Nämnden för svensk redovisningstillsyn tog i 3 av sina 15 beslut under januari-september 2025 upp IFRS 3 Rörelseförvärv eller IAS 36 Nedskrivningar[37]. Det första gällde IFRS 3 och oväsentliga förvärv, se ovan, och det åttonde beskrivning av villkorade köpeskillingar. Det femtonde gällde upplysningar om väsentliga antaganden vid värdenedgångsprövning. (Inget av besluten så långt under 2025 avsåg alltså identifiering av immateriella tillgångar vid rörelseförvärv eller värdenedgång som sådan, trots enligt ovan begränsade nedskrivningar åter 2024.)

Apropå värdenedgång erinrar Finansinspektionen (FI) Anoto Group AB (Anoto) om deras koncernredovisning för 2020. Anoto hade vid sin värdenedgångsprövning av två kassagenererande enheter, med goodwill, antagit mer optimistiska tillväxttal än vad som angetts i koncernredovisningen, varför den inte gav en rättvisande bild av den finansiella ställningen. Anotos bedömning att upplysningar om goodwill saknar betydelse för placerares beslut om ett företags aktie motsätter FI sig och framhåller att en användare behöver sådana upplysningar för att ta ställning till om företaget gjort en korrekt bedömning av hur stora framtida kassaflöden som enheterna i fråga väntas ge upphov till.[38]

Jan Marton, universitetslektor vid Handelshögskolan i Göteborg, ställer frågan om redovisningsforskning kan vara relevant för praktiken och hävdar att sann relevans kräver förutsägande förmåga: stark teori och metod i forskningen som gör det möjligt att säga att ett visst sätt att redovisa ett fenomen har vissa effekter, medan ett annat sätt att redovisa det fenomenet har andra effekter. Även om det finns många aspekter av praktiken handlar artikeln främst om finansiell rapportering på kapitalmarknader och nyttan av redovisningsforskning för normgivare. Marton nämner inte goodwill men anser att forskningen ska göra det exakt motsatta till att studera aktuella utmaningar eller vad som det politiska systemet för närvarande finner viktigt. Vidare ska forskare ha en mer långsiktig ansats.[39] Vad skulle vara ett mera lämpligt ämne för forskningen än goodwill, en redovisningsfråga genom århundradena, om inte den redovisningsfrågan, och som framgår ovan av stor ekonomisk och finansiell betydelse?

Marton redogör vidare för viktiga ändringar när amerikanska APB ersattes av FASB. APB:s standarder uppfattades som alltför ad hoc, principlösa trots firman: Accounting Principles Board. (Marton nämner inte alls tvillingen ARS, Accounting Research Studies, kanske för att den sövdes ner efter kort tid, varande alltför konceptuell för den tidens smak.) FASB utvecklade en föreställningsram som en grund för framtagandet av nya standarder, ett skifte från erfarenhetsbaserad normgivning till normgivning med teoretisk och konceptuell grund.

En kompletterande bild av hur även nutida normgivning kan gå till ger Zeff, i en diskussion av 35 fall av lobbying. Ett av fallen är APB:s nya standarder 1970, bland annat att goodwillavskrivning reducerades till inte mer än 2,5 procent, men ett annat av fallen är FASB:s nya standarder 2001. Poolningsmetoden avskaffades då helt efter påtryckningar från Securities and Exchange Commission, SEC. FASB:s utkast innebar avskrivning med minst 5 procent men efter påtryckningar i kongressen avskaffades även goodwillavskrivningar, och ersattes med årlig värdnedgångsprövning.[40] Huruvida även de två ändringarna var ad hoc kan man fråga sig; pragmatikern säger att all goodwillredovisning är bra bara den inte drabbar resultatet.

Avslutning

Det kan verka som om vi upprepar oss, men det är utfallet från år till år som upprepar sig. Därför inleder vi åter avslutningen med att det är nedslående, för oss som regelivrare, med de begränsade beskrivningarna av identifierade immateriella tillgångar på detta tjugonde år med IFRS 3. Dock finns det, som framgår ovan, även detta år flera företag som identifierar betydande immateriella tillgångar och lämnar upplysningar enligt reglerna i IFRS 3.

Beträffande nedskrivningar oroas vi av en fortfarande låg nivå, av andra företag än de tre med stora nedskrivningar 2024. Vidare om WACC: av alla företagen sänkte hela 54 % den använda diskonteringsräntan och ytterligare 17 % behöll den oförändrad, alltså höjde 29 % avkastningskravet. Vi saknar ofta förklaring till förändringarna: se Dometic som har sänkt avkastningskravet vartenda år sedan 2022, eller Nilörngruppen som sänkte avkastningskravet från 9,7 % 2023 till 5,2 % 2024, båda företagen utan några som helst förklaringar. Vi vill därmed återigen poängtera att det är viktigt att marknadens aktörer kan känna ett förtroende för de subjektiva bedömningarna i värdenedgångsprövningarna. Om de uppfattar att företagen kan enbart förändra en variabel för att slippa göra nedskrivning, utan att detta ifrågasätts av revisorer eller övervakningsorgan, så försvinner nyttan med dessa prövningar.

De nya perspektiv på redovisningen av företagsförvärv som panelisterna Botosan och Penman gav oss (se ovan) tydliggör komplexiteterna i såväl fenomenet goodwill som olika sätt att redovisa det. Avslutningsvis vågar vi därför prognosticera att utvecklingen av redovisning av goodwill, eller snarare förändringen av den, kommer att fortsätta – om än ej i evärdlig tid så – åtminstone till 2116, då man kommer att kunna instämma i vad den amerikanske redovisningsteoretikern Stephen Gilman noterade 1916:

No one can afford to be dogmatic about the treatment of goodwill. So many excellent authorities disagree absolutely as to the treatment of goodwill that it would seem as if almost any of the methods discussed would be justifiable.[41]

Fotnoter:

[1] Samtliga svenska aktiebolag med aktier noterade på Stockholmsbörsen (OMX Nordic Exchange Stockholm) 2025-02-28.

[2] Alltså har vi exkluderat 4 företag med förvärv där företaget angett att förvärvet eller förvärven ej är väsentliga, 3 företag där det saknats information, samt 2 företag med negativ skillnad i förvärvsanalysen.

[3] Liksom i studierna av de föregående nitton åren ovägda genomsnitt.

[4] Nämnden för svensk redovisningstillsyn. (2025). Granskning av årsredovisning för 2023 1_2025. Tillgänglig 2025-09-24: 01_2025_Dnr_2024_16.pdf

[5] Medicover. (2025). Årsredovisning 2024. Tillgänglig 2025-10-21: https://vp260.alertir.com/afw/files/press/medicover/Medicover_Arsredovisning_2024_printversion.pdf

[6] Green landscaping group. (2025). Års- och hållbarhetsredovisning 2024. Tillgänglig 2025-10-28: https://www.greenlandscaping.com/files/mfn/24b95a25-4001-4f83-9a25-66a4e53b3a63/gl-group-ar24-swedish.pdf

[7] KPMG. (2024). Nyheter inför bokslutet 2024. Tillgänglig 2024-12-18: https://tidningenbalans.se//wp-content/uploads/2026/06/12894_Nyheter_infor_bokslutet_2024_Balans.pdf

[8] Björn Gauffin och Anders Thörnsten undersökte goodwillnedskrivningarna under 2008 och 2009, även då begränsade till 1-2 % (trots mitt under finanskrisen): Gauffin, B., & Thörnsten, A. (2010). Goodwillnedskrivningar 2009, en svårbedömd historia. Balans, (8-9), 49-52.

[9] T.o.m. 2021, sjuttonde året, var det 25 stora företag men Swedish Match är inte noterat längre.

[10] IFRS. (2024). Exposure Draft. Business Combinations—Disclosures, Goodwill and Impairment. Tillgänglig 2025-09-03: https://www.ifrs.org/content/dam/ifrs/project/goodwill-and-impairment/exposure-draft-2024/iasb-ed-2024-1-bcdgi.pdf

[11] IFRS. (2025). Business Combinations—Disclosures, Goodwill and Impairment Auditability and audit expectation gap. Tillgänglig 2025-09-03: IFRS – Business Combinations—Disclosures, Goodwill and Impairment

[12] King, Z., Linsmeier, T. J., & Wangerin, D. D. (2024). Differences in the value relevance of identifiable intangible assets. Review of Accounting Studies. Tillgänglig 2025-09-04: (PDF) Differences in the value relevance of identifiable intangible assets

[13] American Accounting Association. (2025). 2025 Annual Meeting Program 3.07. Tillgängligt: 2025-09-12: 2025 Annual Meeting Program NG | American Accounting Association

[14] Resonemanget här är i linje med Sven-Arne Nilssons avsnitt om den konventionella redovisningen och den konventionella redovisningen av goodwill, i slutsatskapitlet i hans avhandling, om metoder för redovisning av goodwill.

[15] Botosan, C. (2025). A Principles-Based Approach to Basket Asset Acquisition Accounting. PowerPoint at 2025 American Accounting Association Annual Meeting.

[16] IASB. (2008). Reasons for rejecting the pooling method BC29-54. In: IFRS 3 Business Combinations Basis for conclusions.

[17] Ljung, M. (1958). Knäppupprevy Funny Boy. Tillgänglig 2025-09-12: https://www.youtube.com/watch?v=U-Z8Y4KBjls

[18] Botosan, C. (2025-09-15). E-postmeddelande.

[19] Oh, H. I., & Penman, S. (2025). A Proposal for Goodwill Accounting. PowerPoint at 2025 American Accounting Association Annual Meeting.

[20] FASB. (2022). Identifiable Intangible Assets and Subsequent Accounting for Goodwill (removed from agenda June 15, 2022). Tillgänglig 2025-09-03: https://www.fasb.org/page/PageContent?pageId=/projects/recentlycompleted/identifiable-intangible-assets-and-subsequent-accounting-for-goodwill.html

[21] FASB. (2025). Agenda Consultation Invitation to Comment. Tillgänglig 2025-09-03: Invitation to Comment—Agenda Consultation

[22] Deloitte. (2025-06-30). Re: Invitation to Comment, Agenda Consultation. Tillgänglig 2025-09-04: AGENDACONSULT24.ITC.050.DELOITTE TOUCHE LLP

[23] FASB. (2024). Recognition of Intangibles Invitation to Comment. Tillgänglig 2025-09-08: Invitation to Comment—Recognition of Intangibles

[24] Deloitte. (2025-05-29). Re: Invitation to Comment, Recognition of Intangibles. Tillgänglig 2025-09-08: INTANGIBLES.ITC.023.DELOITTE TOUCHE LLP

[25] Zeff, S. (2025-01-27). Recognition of Intangibles. Tillgänglig 2025-09-24: INTANGIBLES.ITC.004.RICE UNIVERSITY STEPHEN A. ZEFF

[26] Nämnden för svensk redovisningstillsyn. (2024). Granskning av årsredovisning för 2023 33_2024. Tillgänglig 2025-09-29: 33_2024_Dnr_2024_40.pdf

[27] IFRS. (May 2025). Intangible Assets Staff paper 17B. Tillgängligt 2025-10-07: ap17b-project-direction.pdf

[28] Voilo, J. (2025-10-06). E-postmeddelande.

[29] Wikipedia. Cyclical industrial dynamics. Tillgänglig 2025-10-30: Cyclical industrial dynamics – Wikipedia

[30] The Economist. (2025-05-31). The New economies of scale, p. 49f.

[31] Nilsson, PM. (2024-04-04). Om vitvaran som ett föredöme för bilindustrin. Dagens industri.

[32] Axelsson, J. (2025-05-10). Värdet på börsens finaste bolag gick upp i rök. Dagens industri.

[33] Westman, H. (2025-04-11). Ska Europa klara krisen måste bolag få bli större. Dagens industri.

[34] Sandell, N., & Svensson, P. (2017). Writing write-downs: the rhetoric of goodwill impairment, Qualitative Research in Accounting and Management, Vol. 14 No. 1, pp. 81-102.

[35] Hartmann, B. (2022). Current value as relational becoming: the case of goodwill impairment testing. Qualitative Research in Accounting and Management, Vol. 19 No. 4, pp. 386-415.

[36] ESMA. (2025). STATEMENT European common enforcement priorities for 2025 corporate reporting. ESMA32-2064178921-9254. Tillgänglig 2025-10-21: ESMA32-2064178921-9254 European common enforcement priorities for 2025 corporate reporting

[37] Det var deras beslut 1, 8 och 15. Tillgängliga 2025-09-29: https://redovisningstillsyn.se/stallningstaganden

[38] Finansinspektionen. (2025-03-11). Erinran och sanktionsavgift FI dnr 22-31561. Tillgängligt 2025-10-30: https://www.fi.se/contentassets/fa8d5650763f44e5aa1ca46946c90e50/beslut-anoto-group-dnr-22-31561.pdf

[39] Marton, J. (2025-07-10). Can research in accounting be relevant for practice? Accounting in Europe. Tillgänglig 2025-09-30: Full article: Can research in accounting be relevant for practice?

[40] Zeff, S. (2025). Political Lobbying on Accounting Standards in the U.S., in the U.K. and at the IASC/IASB. Foundations and Trends® in Accounting, Vol. 20, No. 1, pp 1–106. Tillgänglig 2025-09-30: now publishers – Foundations and Trends® in Accounting

[41] Gilman, S. (1916). Principles of Accounting. Chicago, IL: La Salle Extension University.

Läs också:

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Flidhed_bostrom_foto_sofia_beijer_1-e1632478900507.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fhallbarhet_puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fnojda-kunder.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FVarByra_940x560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-owl-fg.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-revr-header.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-0605-2.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FHarald_Jagner_foto_Katja_Ragnstam_2.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Flinda-sallander-balana.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FMagnus-Dalsvall-HR-akuten-768x434-1.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FDebatt_940x560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-pe-vd.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FRorelseforvarv-enligt-IFRS-3-sextonde-aret_puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FBitcoin_2300x1200.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FGettyImages-469696282.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FGettyImages-1219591609.jpg)