/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-fordjupning-brf2.jpg)

På Parameter Revision har vi ca 300 bostadsrättsföreningar som kunder i Stockholmsområdet. Vi har under många år fört statistik över föreningarnas ekonomiska nyckeltal.

Från och med år 2023 infördes ett antal bra obligatoriska nyckeltal att ta med i årsredovisningarna. Det viktigaste nyckeltalet var att redovisa Sparande per total kvadratmeteryta.

Det ger ett bra mått på föreningarnas kassaflöde och därmed förmåga att spara till framtida utgifter för underhållsbehov.

Statistiken nedan gäller föreningar i Stockholmsområdet och bygger på ca 200 st föreningar.

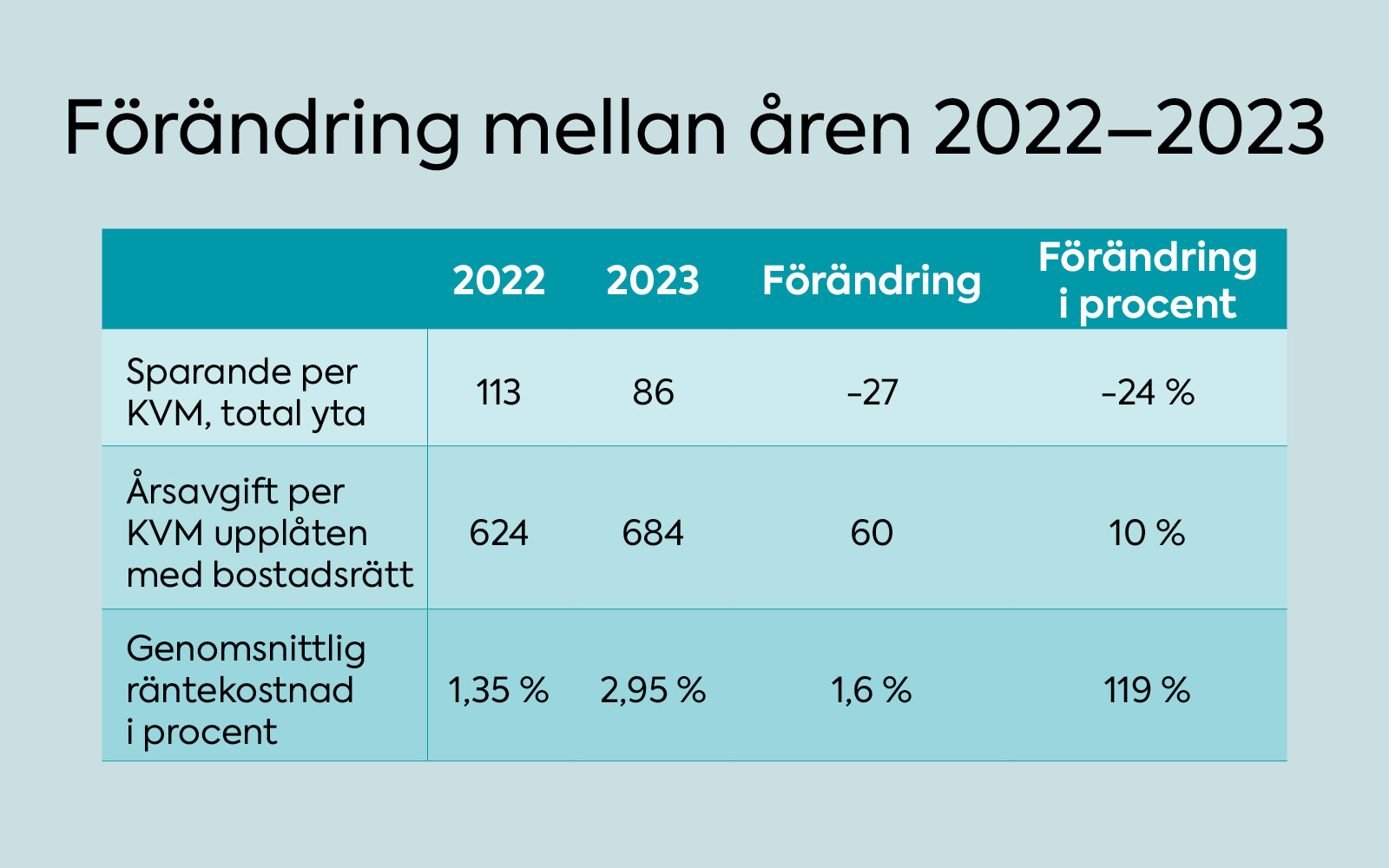

Analys:

Kraftigt höjda räntekostnader. Föreningarna har inte lyckats parera den stora kostnadsökningen med ökade intäkter. Genomsnittlig höjning av årsavgifterna var 10 %, men det borde ha varit ca 34 % höjning för att klara av att behålla nivån på sparandet från år 2022. På grund av att många föreningar har haft en blandning av rörliga och bundna räntor så har de ändå klarat de stora räntehöjningarna relativt väl på grund av lån som varit bundna till låg ränta.

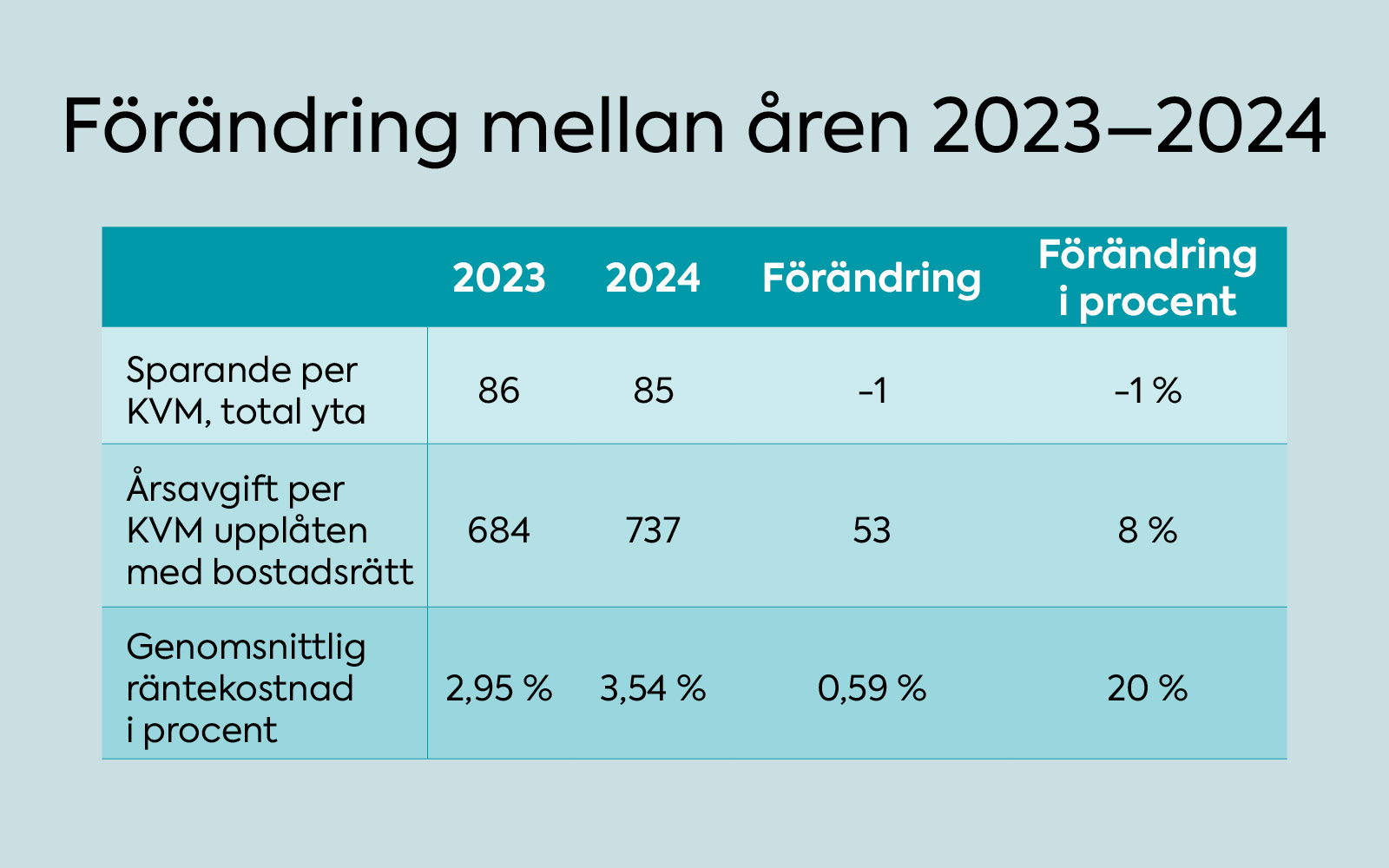

Analys:

Trots att ränteutvecklingen blev något mer gynnsam under år 2024 så fortsatte de genomsnittliga räntekostnaderna att stiga kraftigt. Orsaken är att många räntebindningar på låg nivå behövde omsättas till aktuell räntesats under år 2024.

Den genomsnittliga ökningen av årsavgifter per KVM/BR yta steg med 8 % men det ledde inte till någon förbättring av sparandet. Sparandet sjönk i stället med 1 %.

Den enkla analysen är att den alltför låga höjningen av årsavgifter gick åt för att finansiera ökningen av räntekostnaderna och att det redan låga sparandet blev i stort sett oförändrat.

Vilken nivå bör ”Sparandet” ligga på?

Det vore rimligt att koppla sparandet mot föreningarnas behov av sparande enligt deras underhållsplaner. Många föreningar har nu upprättat 50-åriga underhållsplaner. En enkel modell är att summera den beräknade totala utgiften och dela med 50 så får man fram behovet av sparande per år enligt underhållsplanen. Vi har också tagit fram statistik på detta värde från vår kunddatabas. För år 2023 uppgick det genomsnittliga behovet av sparande enligt underhållsplanerna till ca 200 kr per kvadratmeter total yta.

Slutsatsen är att den genomsnittliga nivån på sparande är för låg för att klara framtida planerade utgifter utan att behöva öka fastighetslånen vilket kan vara möjligt för lågbelånade föreningar men inte för de som redan ligger på för hög belåningsgrad.

Troligen kommer det i framtiden bli obligatorisk för alla föreningar att upprätta en 50-årig underhållsplan. Det vore då lämpligt att även kräva ytterligare ett obligatoriskt nyckeltal som skulle kunna definieras som ”Föreningens genomsnittliga behov av sparande enligt underhållsplanen per total kvadratmeteryta per år”

Förslagsvis bör då detta nyckeltal placeras i direkt anknytning till nyckeltalet ”Sparande per kvadratmeter total yta”. Då får vi ett tydligt mått på om föreningarnas faktiska sparande är rimligt.

Andra uttalanden om lämplig nivå på sparande

Svenska Dagbladet publicerade 2024 12 11 en artikel med rubriken: ”Hotas av trippelsmäll – ”kan bli giftig cocktail””. Där refereras till Swedbanks rapport ”Allt om bostadsrätter 2024”

Enligt den rapporten är det schablonmässiga sparbehovet per år cirka 350 kronor per kvadratmeter bostadsyta i dagens penningvärde.

Det är lätt för banken att tycka till om vad som vore sunt i de bästa av världar. Men tittar vi på verkligheten enligt vår statistik ser inte Swedbanks ”önskan” ut som ett särskilt realistiskt mål.

Upplysning vid förlust

Från och med årsredovisningarna för år 2023 infördes en obligatorisk uppgift i Brf:ers årsredovisningar där styrelsen i sin förvaltningsberättelse ska lämna nedanstående redogörelse enligt 6 kap. 3 a § andra stycket ÅRL:

”Om verksamhetens resultat innebär en förlust ska bostadsrättsföreningen också lämna en upplysning om vad förlusten innebär för föreningens möjlighet att finansiera sina framtida ekonomiska åtaganden.”

Eftersom drygt 90 % av alla föreningar går med förlust så blir det i praktiken nästan en obligatorisk upplysning.

Syftet med detta uttalande är nog indirekt att framtvinga nödvändiga årsavgiftshöjningar för de föreningar som har ett alltför lågt sparande för föreningens framtida behov av underhåll. Om inte styrelsen redan planerat en årsavgiftshöjning så kanske de inser att det är nödvändigt då de ska formulera sig under denna obligatoriska upplysning.

Att koppla kravet på uttalandet till om föreningen går med förlust eller inte är inte helt relevant. Jag tycker det är en bra regel att tvinga fram ett uttalande, men jag skulle snarare se att det skulle vara obligatoriskt för alla föreningar. Vidare vore det relevant att koppla uttalandet till föreningarnas nyckeltal om sparande jämfört med det som föreningen ska spara till, dvs framtida utgifter för föreningens underhåll av fastigheten.

På Parameter har vi även granskat hur föreningarna lyckats med att leva upp till detta nya krav. Lite förenklat så verkar texterna vara sämre formulerade för de föreningar som har ett dåligt kassaflöde och som därmed borde ha en större förklaringsbörda om hur de ska klara ”föreningens möjlighet att finansiera sina framtida ekonomiska åtaganden.”

De flesta föreningarna anlitar rutinerade och duktiga ekonomiska förvaltare som är specialiserade på bostadsrättsföreningar som också biträder med upprättande av årsredovisningarna. I syfte att färdigställa årsredovisningarna har de ofta ”skuggskrivit” något åt föreningarnas styrelser under denna punkt. En vanlig formulering är nedanstående text:

”Summan av avskrivningar och underhåll överstiger det negativa resultatet.”

En av de större förvaltarna har denna mening som en standardtext. Jag förstår vad de menar, men samtidigt anser jag att texten är så undermålig så att den inte kan anses uppfylla kraven på upplysning enligt 6 kap. 3 a § andra stycket ÅRL.

Texten säger bara att om man återlägger kostnaden för avskrivningar och årets kostnad för underhåll så leder det till ett positivt kassaflöde, men det som fattas är ju vilken nivå det är på detta positiva kassaflöde och är det rimligt att det ska leda till att föreningen klarar att finansiera sina framtida ekonomiska åtaganden. Om det positiva kassaflödet inte verkar räcka för att finansiera de framtida ekonomiska åtagandena så bör styrelsen skriva någon kommentar till detta. Det är ju först då som en potentiell köpare av en bostadsrätt i föreningen kan bilda sig en bättre uppfattning om föreningens ekonomi och framtida planer.

Det finns ju naturligtvis väldigt många föreningar med en hög nivå på sitt sparande som är väl i linje med sina framtida ekonomiska åtaganden. Jag tycker tvärt om att dessa föreningar borde kunna ”skryta” lite, dvs lägga ut texten och marknadsföra sin goda ekonomiska ställning och föreningens goda framförhållning vilket i sin tur borde stärka värdet på bostadsrätter i den föreningen gentemot andra likvärdiga grannfastigheter med sämre nyckeltal.

Sparande per kvadratmeter – så räknas nyckeltalet ut:

Årets resultat + årets avskrivningar + årets utrangeringar + kostnadsfört planerat underhåll + väsentliga kostnader som inte är en del av den normala verksamheten – väsentliga intäkter som inte är en del av den normala verksamheten. Dividerat med summan av antalet kvadratmeter upplåtna med bostadsrätt och antalet kvadratmeter upplåtna med hyresrätt.

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FFordjupning_940x560-1.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fjan-soderqvist-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-header-byta-byra.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-shadow-ai.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-header-fineasity.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fkpmg-balans-puff-1.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Flansstyrelsen-balans-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FJH_Illustration_Rubrik_puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Flinda-sallander-header.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-expert-jav.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fenkat-balans.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fanders-ahlgren-balans-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FEn-forandring-fran-struktur-till-professionell-bedomning.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Ffordjupning_korttidsarbete.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbfn-kanslichef-balans-puff.jpg)