/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Ffordjupning-common-control-balans2.jpg)

Som stöd för att hantera redovisningen av common control-transaktioner – där normgivningen är knapphändig – publicerar FAR denna översiktsartikel och över tid ett antal ytterligare artiklar som klargör specifika frågeställningar. Vi författare redogör här för vikten av att identifiera common control-transaktioner och ta ställning till hur de ska avspeglas i redovisningen såväl i juridisk person som i koncern vid tillämpning av ÅRL och K3. Vi framhåller vikten av att redovisningen avspeglar ekonomisk innebörd av common control-transaktioner.

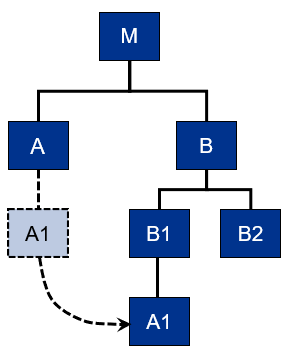

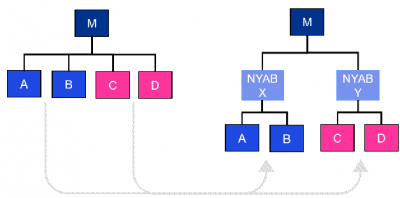

Figurerna nedan illustrerar vanligt förekommande common control-transaktioner.

Avsaknad av normgivning för common control-transaktioner

En betydande svårighet vid redovisning av common control-transaktioner är att det är ett i stora delar oreglerat område. Bakgrunden till detta är att redovisningsnormgivningen tar utgångspunkt i anskaffningsvärde vid värdering av tillgångar (och skulder). Ett grundläggande antagande är att anskaffningsvärdet motsvarar verkligt värde vid anskaffningstillfället (se exempelvis kommentarer till K3 punkt 2.20), eftersom det sker en transaktion mellan två oberoende parter. Svårigheten med common control-transaktioner är just att parterna inte är oberoende, vilket gör att det är oklart om prissättningen i transaktionen avspeglar verkligt värde eller någon annan värdering. I stället kan transaktionspris och värdering kopplas till exempelvis bolagsrättsliga och/eller skattemässiga överväganden.

Eftersom grundantagandet för värdering inte är uppfyllt är common control-transaktioner i vissa fall explicit undantagna från normgivningen. Ett exempel är redovisningen hos köparen vid rörelseförvärv under common control som är oreglerat i både K3 och IFRS redovisningsstandarder (IFRS). Enligt K3, kapitel 19, som behandlar rörelseförvärv, anges i punkt 19.1 att kapitlet inte är tillämpligt på rörelseförvärv mellan företag under samma bestämmande inflytande (common control). I andra fall finns normgivning, men tillämpningen kan vara oklar. Är det, exempelvis, rimligt att i redovisningen utgå från transaktionspris även om priset inte har någon koppling till verkligt värde vid transaktionstidpunkten? Oklarheten kopplat till normgivning finns både inom K3 och IFRS. I denna artikel fokuserar vi dock på K3 och annan svensk normgivning, men vi gör hänvisningar till IFRS där det ger underlag för generella resonemang. Vid oklar normgivning kan utveckling av redovisningsprinciper bygga på exempelvis grundläggande principer, normhierarkier, praxis och analogitolkning, vilket diskuteras nedan.

Det kan finnas oklarheter med avseende på både köparens och säljarens redovisning, och frågeställningarna kan gälla både koncernredovisning och redovisning i juridisk person. För dem som upprättar finansiella rapporter är det därför viktigt att både identifiera förekomsten av sådana transaktioner och att reflektera över hur redovisningen ska utformas. Att ett område inte är reglerat innebär inte att det är fritt fram att godtyckligt välja hur redovisningen ska ske. Det gäller såväl vid tillämpning av IFRS som vid tillämpning av svenska redovisningsnormer. Inom IFRS har praxis utvecklats, exempelvis via vägledning utarbetad av de globala revisionsbyråerna, som gör att det finns stöd att tillgå för att uppnå en enhetlig redovisning avseende common control-transaktioner. För bolag som tillämpar K3 är dock vägledningen mycket begränsad, varför större variation i redovisningsmässig hantering kan förekomma.

Faror med bristfällig redovisning av common control-transaktioner

Vår utgångspunkt i denna artikel är att redovisningen ska återspegla den ekonomiska innebörden av transaktioner, vilken vid common control-transaktioner kan avvika från den juridiska utformningen. Farorna med att inte beakta common control transaktioner på ett korrekt sätt i redovisning är främst följande:

- Det kan leda till redovisning av orealiserade vinster och otillåtna uppskrivningar, i vissa fall till och med över resultatet, vilket kan leda till ökning av fritt eget kapital som i sin tur ligger till grund för värdeöverföringar enligt ABL.

- Skatterisker bland annat hänförligt till att tillgångar/verksamheter överförs på oklar värderingsgrund, att rätten till räkenskapsenlig avskrivning förloras, eller att det uppkommer andra oväntade och ofördelaktiga skattekonsekvenser.

Därutöver uppkommer risker i fråga om informationsgivning:

- Underprissättning som leder till svårigheter att utvärdera lönsamhet efter en försäljning eller ett förvärv och svårigheter att utvärdera ledningens förvaltning av verksamheten.

- Att genom interna förvärv eliminera historiska förluster och få bort olönsam historik vilket försvårar prognosen av framtida kassaflöden i en nybildad koncern.

- Likartade transaktioner redovisas olika hos olika företag vilket försvårar jämförbarhet.

- Svårigheter för investerare, kreditgivare och andra intressenter att förstå effekterna av common control-transaktioner.

Redovisningen ska avspegla den ekonomiska innebörden av en transaktion

Olika grundläggande utgångspunkter som kan tas vid upprättande av redovisning är att den ska avspegla ekonomiska, legala och/eller skattemässiga fenomen. ÅRL anger ett fokus på ekonomiska fenomen, exempelvis via begreppet rättvisande bild, även om det begreppet är svårdefinierat i praktiken. Utöver begreppet rättvisande bild har även ÅRL:s begrepp god redovisningssed fokus på ekonomiska fenomen, både genom praxis men även genom den kompletterande normgivningen. K3 har ett fokus på avspegling av ekonomiska fenomen, genom att K3 är baserat på IFRS for SMEs, vilket i sin tur är en förenkling av IFRS. K3 punkt 2.7 anger exempelvis att transaktioner ska redovisas i enlighet med ekonomisk innebörd snarare än juridisk form. Baserat på dessa övergripande principer är vår utgångspunkt att redovisande företag ska sträva efter att avspegla ekonomisk innebörd även i common control-transaktioner. Samtidigt är det nödvändigt att förhålla sig till flera begränsningar vid framtagande av finansiella rapporter. För det första kan det vara svårt att fastställa ekonomisk innebörd, vilket gör att kravet på tillförlitlighet i redovisningen blir svårt att uppfylla (jfr. försiktighetsprincipen nedan). För det andra kan det – särskilt i juridisk person – finnas associationsrättsliga och skatterättsliga begränsningar som man måste förhålla sig till varför den legala formen kan vara en tillåten grund för redovisningen.

Själva grundfrågan vid common control-transaktioner är hur den överförda posten (till exempelen rörelse, andelar i ett koncernföretag eller enskilda tillgångar och skulder) ska redovisas och värderas hos de olika parterna (köpare och säljare). Eftersom transaktionen inte sker mellan oberoende parter är det, som påpekas ovan, oklart om den avspeglar verkligt värde vid transaktionstidpunkten. Eftersom utgångspunkt ska tas i ekonomisk innebörd behöver man därför titta närmare på transaktionen. I sällsynta fall kan en transaktion ske till verkligt värde baserat på ett högt bevisvärde på att en tillförlitlig värdering har genomförts. I common control-transaktioner är det dock höga krav för att utgå från verkligt värde. Exempelvis kan det gälla när ej närstående minoritetsägare påverkas av transaktionen.[1] I sådana fall skulle det kunna vara möjligt att redovisa som om transaktionen skett till verkligt värde. Exempelvis vid ett rörelseförvärv kan det innebära att K3, kapitel 19 används av förvärvande part (genom analogitolkning, trots att rörelseförvärv under common control ligger utanför tillämpningsområdet för K3 kapitel 19).

Om transaktionen inte sker till verkligt värde är det sannolikt en bättre avspegling av ekonomisk innebörd om utgångspunkt tas i redovisade värden före transaktionen. Detta avspeglar en situation där ingen omvärdering sker i redovisningen, eftersom ingen ekonomisk transaktion skett som kan ligga till grund för en omvärdering. Dock är redovisat värde i många situationer inte entydigt. Det kan innebära redovisade värden i juridisk person alternativt koncernmässiga värden på olika nivåer i koncernkonstellationer som fanns före transaktionen.

Ekonomisk innebörd av common control-transaktion avgör vilken värderingsgrund som bör användas:

- Enligt avtalat transaktionspris

- Säljarens redovisade värde (bokfört värde)

- Koncernmässigt värde

- Verkligt värde

Tillämpad värderingsprincip kan innebära att det görs en redovisningsmässig justering till ett annan värde en det avtalade priset. Skillnaden redovisas som kapitaltillskott eller utdelning, samt i vissa fall som realisationsresultat för att avspegla den ekonomiska innebörden av transaktionen.

Redovisning som är användbar för investerare och kreditgivare

Målsättningen med redovisning är att producera finansiella rapporter som är till nytta för redovisningens användare. Utgångspunkten i ÅRL och K3 är att användbarhet uppnås genom att finansiella rapporter avspeglar den ekonomiska innebörden av företagets transaktioner och verksamhet, vilket ofta kräver bedömningar av företagsledningen i det redovisande företaget. Eftersom företagsledningen kan ha incitament att redovisa på ett sätt som ligger i deras eget snarare än i användarnas intresse, finns begränsningar av möjligheten att göra bedömningar. Försiktighetsprincipen i ÅRL, inklusive realisationsprincipen (ÅRL 2 kap 4 § 3 st), är exempel på sådana begränsningar. I de fall en common control-transaktion genomförts med utgångspunkt i verkligt värde krävs mer försiktighet än vid en transaktion mellan oberoende parter. I det senare fallet antas de motsatta ekonomiska intressen som finns hos säljare och köpare leda till en neutral värdering. Vid en common control-transaktion saknas dessa motsatta ekonomiska intressen. Dock kan förekomsten av andra intressenter, såsom minoritetsägare, stärka antagandet om att transaktionen sker till en neutral värdering.

En annan aspekt av redovisning som är till nytta för redovisningens användare är att de i vissa fall är intresserade av att kunna följa historiken i en verksamhet eller en koncern. I sådana fall kan användning av redovisade värden före transaktionen vara till nytta. Det blir då en fråga om vilka redovisade värden som ska användas, kopplat till vilken enhets historik som användare vill kunna följa, exempelvis en juridisk persons eller olika koncernmässiga konstellationers historik.

Ett begrepp som relaterar till ekonomisk innebörd är kommersiell substans. Det är ur användares perspektiv viktigt att skilja på common control-transaktioner som har respektive inte har kommersiell substans.[2] De transaktioner som har kommersiell substans kommer att påverka företagets ekonomiska risker och möjligheter för framtida kassaflöden, det vill säga de är av vikt för en värdering av företaget. Transaktioner som inte har kommersiell substans kan vara drivna av andra slags motiv, såsom associationsrättsliga eller skattemässiga motiv.

Befintlig normgivning för redovisning av common control-transaktioner

Som redogjorts för ovan bygger redovisningsnormgivningen på antagandet att transaktioner sker på marknadsmässiga villkor vilket inte behöver vara fallet med common control-transaktioner. Frågan som då uppstår är om befintlig normgivning för olika redovisningsområden är tillämplig eller om den normgivning som finns för vissa common control-transaktioner ska tillämpas även i andra situationer? För att kunna ta ställning till detta anges här den vägledning som finns inom området. Det är även viktigt att poängtera att en grundläggande princip inom redovisningen är konsekvent tillämpning av principer (ÅRL 2 kap 4 § 2 st). Det innebär att principer och värderingsgrunder ska tillämpas på ett likformigt sätt för likartade transaktioner (K3 punkt 2.3). Detta gäller även för common control-transaktioner. Det är därför viktigt att fastslå vilken princip som företaget tillämpar och konsekvent tillämpa den principen. Företag ska även lämna upplysning om de principer som tillämpas för common control-transaktioner.

Som påpekats exkluderar K3 common control-transaktioner från tillämpningsområdet för kapitel 19 Rörelseförvärv och goodwill. Även IFRS 3 Rörelseförvärv exkluderar common control-transaktioner. I fråga om rörelseförvärv under common control saknas därför direkt tillämpliga regler. I enlighet med den tolkningshierarki som ska tillämpas i avsaknad av direkt tillämpliga redovisningsregler framgår följande i K3 kapitel 1:

- Analogi till bestämmelser i K3 som behandlar liknande och relaterade transaktioner, händelser och förhållanden

- Definitioner och grundläggande principer i K3 kapitel 2 för att redovisa en tillgång, skuld, intäkt eller kostnad.

- Vägledning får, men måste inte, sökas i IFRS redovisningsstandarder och rekommendationer från Rådet för hållbarhets- och finansiell rapportering.

Inom IFRS-området finns explicit en ytterligare källa till vägledning utöver vad K3 anger som en fjärde nivå nämligen att beakta de senaste uttalandena av andra normgivare som använder en liknande begreppsmässig föreställningsram för att ta fram redovisningsstandarder, annan redovisningslitteratur och vedertagen branschpraxis.

K3 nämner inte praxis eller annan normgivning än K3 som en del av svensk god redovisningssed. I enlighet med ÅRL innefattar dock god redovisningssed även existerande praxis. I den utsträckning kompletterande normgivning är uttryck för praxis ska därför denna normgivning följas. För företag som tillämpar ÅRL och K3 innebär det att viss kompletterande normgivning kan vara tvingande medan vägledning kan sökas från annan relevant normgivning från BFN och andra normgivare såsom FAR. Förutom från normgivning kan god redovisningssed även utvecklas från annan redovisningslitteratur (s k doktrin) och genom vedertagen praxis. I svensk redovisning baserad på K3 har praxis alltså en stark ställning genom god redovisningssed.

K3 exkluderar alltså endast common control-transaktioner med avseende på förvärvarens redovisning av rörelseförvärv. Frågan är om övriga kapitel i K3 anses omfatta även common control-transaktioner såsom kapitlen om redovisning av immateriella tillgångar, materiella anläggningstillgångar, intäkter, transaktioner där emission sker av eget kapitalinstrument, etc. Ifråga om andra transaktioner inom common control som inte utgörs av rörelseförvärv finns alltså även alternativet att tillämpa respektive tillämplig normgivning inom K3[3] utan att beakta att dessa regler är skrivna för transaktioner mellan parter som inte är närstående och därmed riskera att frångå behovet av att avspegla ekonomisk innebörd av transaktionerna ifråga.

Utöver att enskilda kapitel kan vara tillämpliga för att avgöra hur och till vilka värden common control-transaktioner kan eller ska redovisas har vi identifierat följande relevanta källor till vägledning för redovisning av common control-transaktioner (se även bilaga med ytterligare beskrivning av olika källor till vägledning):

- FAR RedR 6 Bostadsrättsföreningars förvärv av fastighet via aktiebolag

- Redovisningsrådets RR 1:00 Koncernredovisning, p 38 (upphävd, men utgör ändå del av god redovisningssed)

- Redovisningsrådets Akutgruppsuttalande URA 4 Koncernmässig omstrukturering (upphävd, men utgör ändå del av god redovisningssed)

- BFNAR 2020:5 Redovisning av fusion

- Vägledning avseende common control-transaktioner i ”K3 i praktiken – PwC:s handbok vid tillämpning av K3” samt de globala revisionsbyråernas IFRS-handböcker[4]

- Redovisning av fastighetsförvärv genom underprisöverlåtelser – vad gäller? Artikel i Balans 2013, FAR genom Eva Törning och Göran Abrahamsson

- Redovisning av transaktioner mellan bolag som ytterst kontrolleras av samma ägare – hur bör köpande bolag redovisa förvärv av dotterbolag? Balans 2022, FAR:s Strategigrupp Redovisning genom Joachim Mårtensson, Göran Arnell, Anna Lindén och Henric Larsolle

FAR:s RedR 6 Bostadsrättsföreningars förvärv av fastighet via aktiebolag, är en rekommendation som tar tydligt avstamp i frågan om vad som är den ekonomiska innebörden av transaktionen med kopplingar till att det handlar om en ägarrelaterad transaktion med ägare som agerar i egenskap av just ägare. Principerna i RedR 6 är grundläggande och användbara vid andra common control-transaktioner.

Redovisningsrådets numera upphävda RR 1:00 punkt 38 handlar om redovisning och värdering i juridisk person i moderbolag av aktier i dotterbolag efter en koncernintern omstrukturering. Vid intern överlåtelse av rörelse från ett dotterbolag till ett annat där köpeskillingen är lägre än verkligt värde kan det uppkomma nedskrivningsbehov hos moderbolaget av aktierna i det dotterbolag som sålt rörelse till underpris. Det dotterbolag som förvärvat rörelse till underpris kan däremot ha tillförts värden. Enligt RR 1:00 punkt 38 ska det då genomföras en omfördelning av moderbolagets redovisade värden på dotterbolagsaktierna med ett belopp motsvarande goodwill och andra över-/undervärden som är hänförliga till den överförda rörelsen. Metoden har nackdelen att den är beloppsmässigt begränsad och ibland leder till nedskrivning av aktier i dotterbolag efter en koncernintern omstrukturering. En tillämpning av FAR RedR 6, direkt eller analogt, har inte dessa begränsningar och FAR:s metod är konceptuellt underbyggd utifrån den ekonomiska innebörden av koncerninterna transaktioner.

Redovisningsrådets tillika upphävda Akutgruppsuttalande, URA 4 Koncernmässig omstrukturering behandlar användning av nybildade bolag (NYAB) för att genomföra en omstrukturering och hur koncernredovisning i NYAB bör upprättas. Även om URA 4 är upphävd så kan den ändå vara principiellt relevant vid vissa common control-transaktioner. Därför bedöms den fortfarande utgöra en del av god redovisningssed. URA 4 betonar vikten av att redovisa utifrån den ekonomiska innebörden och presenterar goda argument för överföring av säljarens bokförda värden till köparen.

I BFN:s allmänna råd om fusion uttrycker BFN att det redovisningsmässiga utfallet av en omstrukturering bör bli detsamma oavsett hur transaktionen legalt genomförs, dvs det borde inte bli någon skillnad om verksamheter överförs genom fusion eller genom försäljningstransaktion. Det håller vi med om men i avsaknad av normgivning av andra common control-transaktioner än fusion så kan det uppstå skillnader, inte minst mot bakgrund av att fusionsreglerna inte alltid leder till en redovisning som beskriver transaktionens ekonomiska innebörd. Fusionsreglerna låser fast en grund för hur överförda tillgångar ska värderas och hur historik ska hanteras under fusionsåret. Fusionsreglerna kan ge stöd för analogitolkningar och härledning av vissa principiella resonemang.

För ett företag som tillämpar K3 kan det vara väldigt betungande att behöva söka vägledning i det omfattande IFRS-regelverket och tillhörande vägledning, även om det är tillåtet. Handböcker inom K3, såsom i K3 i praktiken – PwC:s handbok vid tillämpning av K3 ger viss vägledning som dock inte alltid räcker till. Det är bland annat därför FAR publicerar denna och ytterligare artiklar med vägledning om hur common control-transaktioner bör redovisas hos företag som tillämpar K3.

FAR:s artikel i Balans 2013 behandlar en specifik fråga, nämligen redovisning av fastighetsförvärv från en privatperson till dennes aktiebolag. Den är en föregångare till RedR 6. Artikeln från 2022 ger en översikt över redovisning av common control-transaktioner, där utgångspunkt ska vara ekonomisk innebörd. Den är en föregångare till innevarande artikel.

Sammanfattning och slutsats

Med denna artikel vill vi visa på vikten av att:

- Identifiera samtliga common control-transaktioner

- Fastslå den ekonomiska innebörden av transaktionen

- Analysera vilken redovisningsprincip som ska tillämpas, det vill säga finns normgivning som behandlar frågan principiellt och/eller mer specifikt eller måste en princip utvecklas

- Lämna relevanta upplysningar som hjälper användaren att förstå vad som skett i transaktionen samt hur och till vilka värden transaktionen redovisats

Dessa punkter är viktiga att beakta för samtliga juridiska personer (säljare och köpare, men även överordnat moderbolag på högre koncernnivå som inte är direkt part i transaktionen).

Syftet är även att i kommande artiklar exemplifiera vanligt förekommande common control-transaktioner och ange hur dessa transaktioner bör avspeglas i redovisningen. En första artikel publiceras samtidigt som denna och behandlar common control-transaktioner via bildande av ett nytt holdingbolag.

Det kan finnas skäl att konsultera specialistkompetens inom redovisning, skatt och associationsrätt när en common control- eller annan närståendetransaktion ska genomföras, oavsett om berörda bolag tillämpar svenska redovisningsregler eller IFRS.

Läs också:

Fotnoter:

[1] Den tolkningen kommer från ett Discussion Paper från IASB som gavs ut 2020 (DP/2020/2) och som har fått visst genomslag i svensk redovisningspraxis.

[2] Begreppet kommersiell substans och närliggande begrepp används i normgivningen. ÅRL 5 kap 17 § kräver upplysningar om kommersiellt syfte med ekonomiska arrangemang som inte framgår av balansräkningen. K3 punkt 17.10 anger att vid anskaffning av en materiell anläggningstillgång genom byte ska tillgången värderas till verkligt värde om transaktionen har kommersiell substans. Ett liknande resonemang gäller för intäktsredovisning i samband med byte av varor och tjänster, där K3 punkt 23.5–23.6 anger att intäkten ska värderas till verkligt värde om transaktionen har kommersiell substans. K3 punkt 17.16 anger att vid bestämmande av avskrivningstid för en materiell anläggningstillgång ska hänsyn tas till när tillgången förväntas bli kommersiellt omodern.

[3] Inklusive regler om bortbokning av tillgångar och skulder hos överlåtande part. Regler om gåva bedöms ej tillämpliga ifråga om common control-transaktioner mellan närstående parter där snarare ägarrelaterade transaktioner ligger närmare tillhands såsom i FAR:s RedR 6. Reglerna om byte av tillgångar blir sällan tillämpliga, förutom analogi till transaktioner utan kommersiell substans som inte bör föranleda någon omvärdering.

[4] Artikelförfattarna har använt International GAAP (EY), Insights into IFRS (KPMG), Manual of Accounting – IFRS (PwC) samt iGAAP (Deloitte)

Bilaga 1 Källor till vägledning för common control-transaktioner

Nedan presenteras en förteckning över olika källor till vägledning vid common control-transaktioner vid tillämpning av K3. Bland källorna ingår även IFRS. Dessa är inte direkt tillämpliga för bolag som tillämpar K3, men IFRS innehåller ofta relevant vägledning som vanligen ryms inom ramen för tillämpning av god redovisningssed.

De flesta källorna hanterar köparens redovisning som juridisk person och/eller i koncernredovisning men i fråga om RR 1:00 behandlas moderbolags värdering av aktier i dotterbolag oavsett om moderbolaget är part i transaktionerna. De underliggande principer som källorna ger uttryck för möjliggör ofta analog tolkning på säljarens redovisning.

God redovisningssed

| Källa | Scope | Kommentar |

|---|---|---|

| FAR:s RedR 6 Bostadsrättsföreningars förvärv av fastighet via aktiebolag (f.d. RedU 9) | Transportöverlåtelse till underpris av fastighet i nyförvärvat fastighetsbolag och effekter hos köparen som juridisk person. | Ekonomisk innebörd av underpristransaktionen utgörs av förtäckt utdelningsintäkt hos moderbolaget med motsvarande justering av det redovisade anskaffningsvärdet av övertagen fastighet. |

| Redovisningsrådets Akutgruppsuttalande, URA 4 Koncernmässig omstrukturering | Användning av nybildade bolag (NYAB) för att genomföra en omstrukturering och koncernredovisning i NYAB. Motsvarar IFRS 3.B18 fast i syfte att genomföra en omstrukturering. | Upphävd, men fortfarande del av god redovisningssed. Betonar vikten av redovisning utifrån den ekonomiska innebörden. Goda argument för att köparen övertar säljarens bokförda värden på överförda tillgångar och skulder. |

| Redovisningsrådets RR1:00 Koncernredovisning p 38 | Omflyttning av redovisade värden på aktier i dotterbolag i juridisk person efter en koncernmässig omstrukturering där rörelse överförs från ett dotterbolag till ett annat till en köpeskilling som understiger verkligt värde. Det värde som kan överföras från redovisat värde av aktier i ett dotterbolag till ett annat begränsas till belopp motsvarande goodwill och andra koncernmässiga övervärden på den överförda rörelsen. | Upphävd men utgör en del av god redovisningssed. Beloppsbegränsningen kan förta metodens användbarhet. FAR:s RedR 6 är ofta en mer ändamålsenlig metod som är logiskt motiverad för att spegla ekonomisk innebörd. Det förekommer olika tolkningar huruvida beloppet av goodwill och andra koncernmässiga övervärden ska beräknas utifrån kvarvarande värden vid tidpunkten för den interna omstruktureringen, dvs efter av- och nedskrivningar, eller baseras på värdena vid tidpunkten för ursprunglig extern förvärvsanalys. |

| BFNAR 2020:5 Redovisning av fusion | Värdering utifrån moderbolagets fördelade anskaffningsvärde för tillgångar och skulder (i många fall överensstämmande med koncernvärdemetod) hos övertagande bolag som juridisk person. Överföring av resultat från räkenskapsårets början till övertagande bolag. Motiveras av att det överlåtande bolaget upplöses utan eget bokslut per fusionsdagen. | En metod som baseras på historiska anskaffningsvärden, vanligen överföringar av verksamhet och nettotillgångar till koncernmässigt redovisade värden hämtade från närmaste koncernnivå. Enkel, enhetlig lösning som är lika för alla oavsett ekonomisk innebörd av fusionen (ägartransaktion med inslag av värdeöverföring/utdelning) baserad på historiska anskaffningsvärden. Fusionsreglerna bedöms därför vara av begränsat värde för analogitolkning till andra områden. |

| K3 i praktiken – PwC:s handbok vid tillämpning av K3 | Common control- transaktioner beskrivs i kapitel 6 och 19 i PwC:s handbok. | Viss vägledning förekommer inkluderat olika former av transaktioner mellan köpare och säljare för juridisk person och koncern. |

| Redovisning av fastighetsförvärv genom underprisöverlåtelser – vad gäller? Artikel i Balans 2013, FAR genom Eva Törning och Göran Abrahamsson | Underprisförvärv av fastighet från privatperson till dennes aktiebolag och hur redovisa i aktiebolaget som juridisk person. Artikeln är föregångare till FAR:s RedR 6. | Aktiebolaget väljer att redovisa förvärvad fastighet till verkligt värde och skillnaden mellan verkligt värde och underpris, motsvarande skattemässigt värde, redovisas som erhållet aktieägartillskott. |

| Redovisning av transaktioner mellan bolag som ytterst kontrolleras av samma ägare – hur bör köpande bolag redovisa förvärv av dotterbolag? Balans 2022, FAR:s Strategigrupp Redovisning genom Joachim Mårtensson, Deloitte, Göran Arnell, KPMG, Anna Lindén, PwC, Henric Larsolle, RSM | Övergripande beskrivning av common control-transaktioner och tillhörande redovisningsfrågor att hantera vid tillämpning av K3. | Belyser vikten av att i redovisningen återspegla den ekonomiska innebörden av transaktioner. Behov beakta att transaktioner kan vara styrda av ägare utifrån ett ägarperspektiv, att transaktionen inte sker mellan oberoende parter och inte alltid på marknadsmässiga villkor. |

IFRS

| Källa | Scope | Kommentar |

|---|---|---|

| IFRS 3 p B18 – bildande av nytt holdingbolag NYAB för förvärv av rörelse | När nybildat holdingbolag, NYAB, bildas för rörelseförvärv. Finansiering genom emission av egetkapitalandelar i NYAB eller genom reverslån/kontant betalning. Avgörande att identifiera redovisningsmässig förvärvare inklusive beaktande av om NYAB är agent för extern förvärvare. | Reglerar bedömning av den ekonomiska innebörden av transaktionen i koncernredovisning. Leder ofta till omvända tillgångsförvärv där NYAB redovisningsmässigt inte är förvärvare. Reglerar ej redovisning i NYAB som juridisk person. |

| IAS 27 Separata finansiella rapporter, p 13, vid skapande av nybildat moderbolag – redovisning i juridisk person. | Omorganisation med införande av NYAB som nytt moderbolag för förvärv av befintligt moderbolag genom apport av nyemitterade aktier i NYAB. Det yttersta ägandet är oförändrat efter omstruktureringen. NYAB:s [5] anskaffningsvärde för aktierna värderas till substansvärdet av det ursprungliga moderbolagets nettotillgångar. | Reglerar redovisning i juridisk person. Enligt RFR 2 ska IAS 27 p 13 inte tillämpas i juridisk person. RFR 2 reglerar inte hur redovisning ska ske i denna typ av omstruktureringar. Ej direkt tillämpligt under K3. Principerna bör ändå kunna tillämpas under K3 utifrån den ekonomiska innebörden av skapande av nytt moderbolag. |

| IFRIC 17 Värdeöverföring av icke-kontanta tillgångar genom utdelning till ägare | Ej tillämpligt för common control, men kan tillämpas analogt hos utdelande bolag. Ägartransaktion. | Motiv för att motivera utdelning värderad till verkligt värde. Risk för konflikt med anskaffningsvärdemetoden. |

| IASB:s Discussion Paper 2020/2 Business Combinations under Common Control | Förslaget avstannade och togs bort från IASB:s aktiva projekt. | Inspirationskälla ifråga om vissa logiska resonemang, men i övrigt ingen tyngd som källa för tolkning. |

| IFRS-handböcker från globala revisionsbyråer | Doktrin som påverkar praxis främst bland noterade bolag. | I allt väsentligt även tillämpbart vid tillämpning av K3 och god redovisningssed. |

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F07%2Fbalans-fortnox-juli.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fpernilla_lundqvist_anna_foto_ekstrom-e1553261636267-1.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fecit-balans.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fgina_wiklund_foto_anna_clara_eriksson_puff-1.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-juni.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Ffreedom-group-puff-2.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fnathalie-nyaste.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-juni-maj.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-cristea-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FUlrica_Pia.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fspaning_puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fkvitto-2300x1200-1.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fazetz-balans-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FGenomgripande-forandring-av-redovisningspraxis-genom-foreslagna-regler-for-forvarv-under-common-control-1.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fmikael-lindblom-balans-header.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FForvarv-sjalvklart-i-foretagens-strategier_puff.jpg)