/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2025%2F04%2Fetiska-overvaganden-balans-header2.jpg)

Artikeln publicerades ursprungligen i april 2025 men kommer här i en ny version där avsnittet som behandlar dubbel nätverkstillhörighet har blivit uppdaterat. Vid tidpunkten för den första publiceringen bedömdes sådana arrangemang vara ovanliga, men efterföljande utveckling visar att de blivit vanligare.

Revisorns oberoende är en grundbult i förtroendet för revisionsyrket. När andra än kvalificerade revisorer förvärvar revisionsbyråer uppstår nya etiska och praktiska frågeställningar. Så är fallet nu när riskkapitalbolag (PE-bolag) investerar i revisionsbyråer. Hur påverkas den kvalificerade revisorns oberoende när revisionsbyrån ingår i ett nätverk med PE-bolag som ägare?

Denna artikel behandlar oberoendet för mindre och medelstora revisionsbyråer som inte reviderar företag av allmänt intresse och som till del förvärvats av riskkapitalbolag. Artikeln beaktar därmed inte reglerna i Revisorsförordningen.

Enligt revisorslagen ska ett revisionsföretag vara helägt av revisorer och dess styrelseledamöter, styrelsesuppleanter och den verkställande direktören ska vara revisorer. I ett registrerat revisionsbolag ska aktier med mer än hälften av röstetalet ägas av revisorer. Vidare ska mer än hälften av styrelseledamöterna och styrelsesuppleanterna samt den verkställande direktören vara revisorer. Dessa bestämmelser har Revisorsinspektionen också påmint kvalificerade revisorer om. [1]

Revisorns oberoende

Revisorns oberoende hanteras både i revisorslagen och i IESBA:s (International Ethics Standards Board for Accountants) etikkod. Ett revisionsföretag eller ett nätverksföretag får inte ha en nära affärsrelation eller ekonomiskt intresse i en revisionskund, eftersom detta kan skapa ett oberoendehot.

I etikkoden fastställs grundläggande principer för revisorns arbete: integritet, objektivitet, professionell kompetens och vederbörlig omsorg, tystnadsplikt samt professionellt uppträdande. Oberoende är en nyckelkomponent kopplad till objektivitet och integritet och hot mot oberoendet delas in i två aspekter:

- Hot mot faktiskt oberoende – att revisorn i praktiken inte är fri från påverkan som kan påverka dennes bedömning.

- Hot mot synbart oberoende – att en omdömesgill och informerad tredje part inte skulle uppfatta revisorn som oberoende.

En omdömesgill tredje part är, enligt etikkoden, en person som har relevanta kunskaper och relevant erfarenhet för att på ett opartiskt sätt förstå och bedöma lämpligheten i medlemmens slutsatser.

Nätverksbildning med PE-bolag som delägare

När PE-bolag förvärvar andelar i revisionsbyråer kan ett nätverk uppstå. Enligt revisorslagen föreligger ett nätverk när det finns en struktur för samarbete i vilken minst ett revisionsföretag ingår och som

- tydligt syftar till vinstdelning eller kostnadsdelning,

- har ett gemensamt ägande eller en gemensam kontroll eller ledning,

- har gemensamma system för kvalitetssäkring,

- har en gemensam affärsstrategi,

- använder ett gemensamt namn, eller

- i betydande omfattning har gemensam personal.

Enligt etikkoden är ett nätverk en större struktur som syftar till samarbete, och som klart syftar till vinst- eller kostnadsdelning eller har gemensamt ägande, gemensam styrning eller ledning, gemensamma riktlinjer och rutiner för kvalitetsstyrning, gemensam affärsstrategi, använder ett gemensamt varumärkesnamn eller gemensamt använder en betydande andel professionella resurser. Därtill ska en bedömning göras av om en omdömesgill och informerad tredje part skulle kunna uppfatta att det föreligger ett nätverk.

Exempel på situationer

I denna artikel vill FAR:s Specialistgrupp Etik lyfta fram några tänkbara situationer och scenarier som kan uppstå och som kan medföra hot mot revisorns oberoende, antingen mot det faktiska oberoendet eller det synbara. Det finns inget generellt svar på dessa situationer utan bedömningen får göras utifrån hur ägande, samarbete och avtal är utformade i det specifika fallet. Det är viktigt att en revisor utvärderar sitt oberoende utifrån de förutsättningar som gäller för revisorns specifika situation och med hänsyn till dess ägarstruktur och villkoren i ingångna avtal. Det är endast revisorn som har ansvar för oberoendet och som därför måste skaffa sig en helhetsbild av de andra företagen samt ingångna avtal (exempelvis samarbetsavtal) som ingår i samma konstellation. Redovisningskonsulter och andra bolag som eventuellt är revisionskunder inom samma nätverk eller i samma företagskonstellation har inget sådant ansvar. [2]

Nedan anges illustrativa exempel på situationer som kan uppstå:

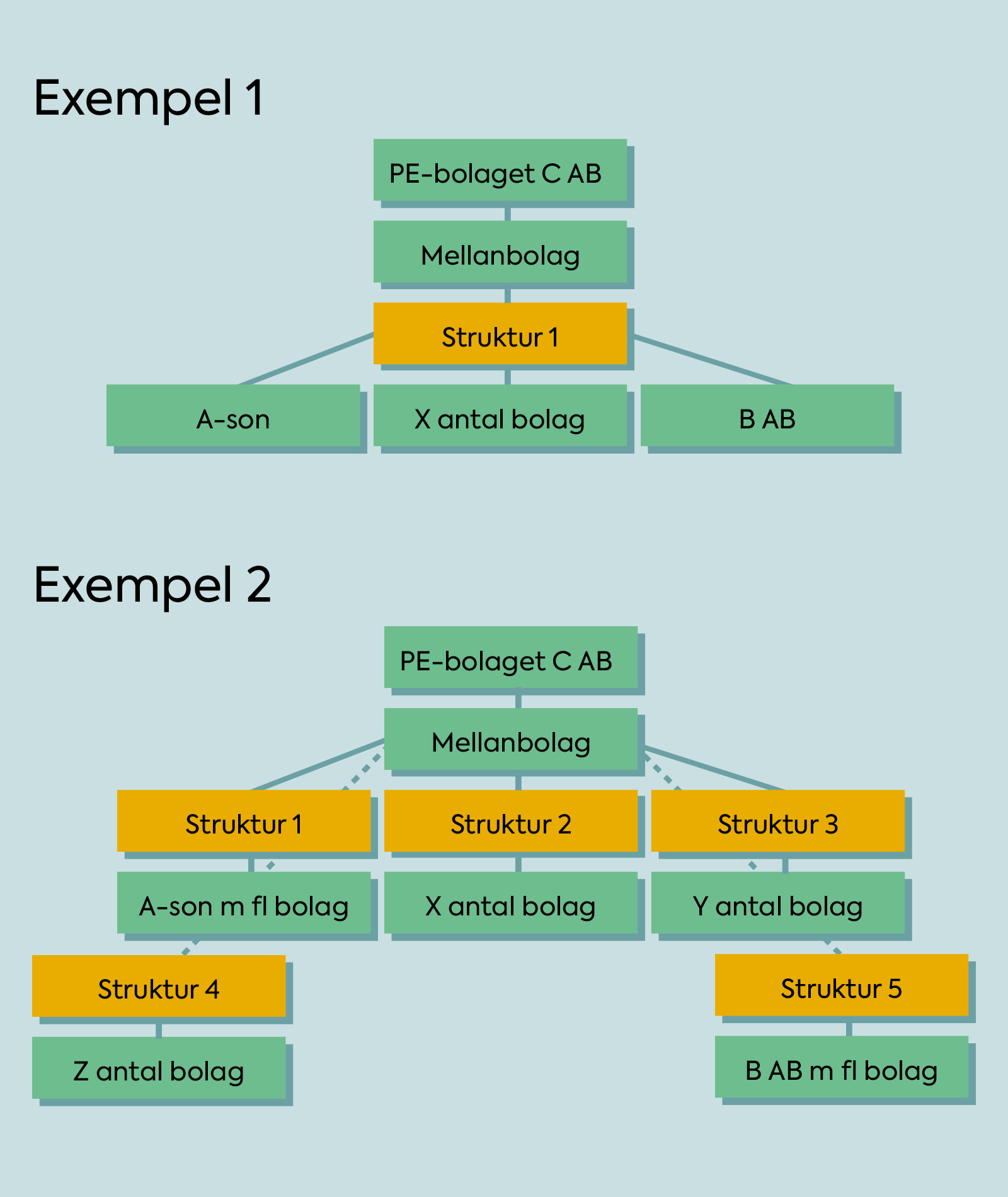

A-sons revisionsbyrå är revisorer i B AB. B AB ingår i en koncern vars moderbolag delägs av PE-bolaget C AB. C AB har omfattande företagsstrukturer med investeringar i olika branscher. C AB har valt att gå in i revisionsbranschen genom att förvärva delar i ett antal revisionsbyråer däribland A-sons revisionsbyrå. Det bestämmande inflytandet hos A-son finns formellt hos de kvarvarande revisorsdelägarna som har 51 % av rösterna.

Fråga: Hur ska A-son se på sitt oberoende som revisor i B AB i olika situationer?

- Förvärvade företag ligger i samma företagsstruktur. Se illustration exempel 1.

- Förvärvade företag ligger i olika företagsstrukturer (ägargemenskap finns dock högre upp i PE-konstellationen). Se illustration exempel 2.

- Förvärvade företag har delvis gemensam ledning, till exempel samma styrelseordförande i båda företagen men har ingen ägargemenskap.

- Förvärvade företag återfinns i olika företagsstrukturer (ägs av olika företag inom PE-konstellationen) och har inte gemensam ledning.

Hur skulle oberoendesituationerna i exemplen ovan se ut om A-sons revisionsbyrå och en redovisningsbyrå i stället skulle ingå i samma PE-konstellation?

PE-bolags ägande i revisionsbyråer och oberoendeproblematik

När ett PE-bolag blir delägare i en revisionsbyrå kan det uppstå en oberoendeproblematik i förhållande till PE-bolagets övriga investeringar. Att en situation där ett PE-bolag har ett direkt ägande av såväl revisionsbyrån som dennes kund utgör ett hot mot oberoendet för revisorn är nästintill självklart. Men frågan kan vara mer komplex beroende på hur ägandet är strukturerat och hur man i olika strukturer ska bedöma egenintressehotet mot oberoendet. Många PE-bolag lägger sina investeringar i olika företagsstrukturer, vilket innebär att en revisionsbyrå och dess kund inte behöver ha ett direkt gemensamt ägande utan det gemensamma ägandet kan finnas högre upp i konstellationen.

Även om faktiska oberoendehot kan undvikas, så kan en omdömesgill och informerad tredje part uppfatta att det föreligger ett oberoendehot, det vill säga ett hot mot det synbara oberoendet.

Byråjäv och oberoendeproblematik när revisions- och redovisningsbyråer finns inom samma PE- konstellation

Enligt aktiebolagslagen får en revisor inte arbeta i samma företag som den som yrkesmässigt biträder bolaget med bokföringen (byråjäv). Denna regel gäller endast större bolag.[3]

Om en revisionsbyrå och en redovisningsbyrå ingår i samma nätverk och har gemensamma kunder är det naturligt att det kan uppstå ett oberoendehot enligt både revisorslagen och etikkoden. Byråjäv enligt aktiebolagslagen uppstår inte, då denna bestämmelse endast hindrar den som är verksam i samma företag som den som yrkesmässigt biträder revisionskunden vid bokföringen att vara revisor, dvs. den bestämmelsen blir inte tillämplig om revisorn är verksam i samma koncern eller nätverk men inte i samma bolag. Revisorn ska dock alltid pröva om det föreligger hot mot revisorns oberoende. Denna prövning sker enligt revisorslagens analysmodell.

Det bör nämnas att Revisorsinspektionen ser mycket strängt på organisatoriska upplägg som kan tolkas som ett kringgående av jävsreglerna genom att exempelvis förlägga redovisningstjänsterna till ett dotterbolag till revisionsföretaget. FAR:s uppfattning är därför att inte heller ett annat företag inom revisorns nätverk i Sverige kan biträda med redovisningstjänster (Se EtikU 6). Frågan blir mer komplex om byråerna ägs av olika företagsstrukturer inom samma PE-konstellation eller lyder under gemensam ledning.

Nätverk utan gemensamt ägande

Ett nätverk kan även förekomma utan gemensamt ägande, till exempel när det finns en struktur för samarbete och det finns gemensam kontroll eller ledning, alternativt ett gemensamt varumärke eller namn. Detta innebär att nätverksbegreppet är ett vidare begrepp än ägande. Hur ska revisorn bedöma hotet mot oberoendet om revisionsbyrån och dess kund finns inom samma nätverk men där gemensamt ägande saknas? Eller där en revisionsbyrå och en redovisningsbyrå finns inom samma nätverk men där gemensamt ägande saknas?

Även här kan det finnas hot mot det synbara oberoendet även om faktiska oberoendekonflikter kan undvikas.

Dubbel nätverkstillhörighet och dess påverkan på oberoendet

Många revisionsbyråer är redan idag med i olika nätverk. När PE-bolag började förvärva andelar i revisionsföretag lämnade dessa byråer ofta sina ursprungliga nätverk. I dag ser verkligheten dock annorlunda ut och många revisionsbyråer stannar kvar i det ursprungliga nätverket även efter att ett PE-bolag har förvärvat andelar, vilket i praktiken kan innebära att byrån ingår i två nätverk samtidigt. Detta kan skapa frågetecken kring oberoende för övriga byråer i nätverken.

Exempel:

- Revisionsbyrå A är medlem i revisionsnätverket X.

- Ett PE-bolag förvärvar andelar i Revisionsbyrå A som efter förvärvet är fortsatt medlem i revisionsnätverket X. Samma PE-bolag äger även kund B.

- Revisionsbyrå C som också är medlem i revisionsnätverket X, men som inte har ägande från PE-strukturen, är revisor i bolag, B.

I denna situation kan det uppstå frågor om oberoende. Revisionsbyrå C och Revisionsbyrå A ingår i samma nätverk, samtidigt som Revisionsbyrå A och bolag B har ett gemensamt ägarintresse genom PE-bolaget. Frågan blir särskilt angelägen eftersom en oberoendeproblematik kan uppstå för Revisionsbyrå C, trots att denna byrå varken har ändrat sin nätverkstillhörighet eller sitt ägande.

Även i detta fall kan det finnas hot mot det synbara oberoendet.

Ovan beskrivs exempel på situationer som kan uppstå när PE-bolag blir ägare i revisionsbyråer. Hot kan uppstå antingen mot det faktiska oberoendet eller mot det synbara oberoendet. Exemplen är inte uttömmande eftersom andra situationer kan uppkomma. Revisorsinspektionen och domstolar kan komma att ge närmare vägledning i dessa frågor framöver genom sina beslut, respektive domar.

Artikeln är framtagen av FAR:s Specialistgrupp Etik

Huvudförfattare: Anders Bäckström, Peter Ek, Martin Segerström och Frida Nygren.

Medförfattare: Anders Magnussen, Anna Walerius, Britt Hansson, Carina Hedrum, Daniel Carlborg, Johan Stenbäck, Åsa Thelin och Pernilla Thelin.

Fotnoter:

[1] Ägande av registrerade revisionsbolag – Revisorsinspektionen

[2] I artikeln används följande begrepp:

- Nätverk – i den betydelse som återfinns i revisorslagen och etikkoden (beskrivet i artikeln)

- Konstellation – en större sammansättning av företag med PE-ägande på toppen

- Struktur – en del av en PE-konstellation där de olika strukturerna inte behöver ha direkt gemensamt ägande

[3] Större bolag definieras enligt årsredovisningslagen (ÅRL) som företag som uppfyller mer än ett av följande villkor under vart och ett av de två senaste räkenskapsåren:

- Medelantalet anställda har uppgått till mer än 50.

- Balansomslutningen har överstigit 40 miljoner kronor.

- Nettoomsättningen har överstigit 80 miljoner kronor.

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-debatt-pe-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbfn-balans-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fdeepfake-2-balans-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-header-byta-byra.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fnojda-kunder.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-brf-del2.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fomnibus-april.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-debatt-johansson-valmin.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FLinnea_Ibrahimovic_toppbild-skugga-2-scaled.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-debatt-ri.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fpetra1.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-inkomster.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FGettyImages-1435006090.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-header-iosco.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-header-accru.jpg)