/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fcommon-control-del-2-balans2.jpg)

I en serie artiklar diskuterar FAR:s Strategigrupp Redovisning transaktioner under samma bestämmande inflytande och dessas redovisningsmässiga hantering inom årsredovisningslagen och K3. Transaktionerna benämns ofta med dess engelska begrepp common control, vilket vi kommer använda konsekvent i artikelserien. Common control-transaktioner är helt eller delvis oreglerade inom svensk redovisning beroende på vilken typ av transaktion som avses. Artikelserien avser att förklara såväl transaktionernas bakgrund, redovisningsnormgivningen som omger transaktionerna och författarnas syn på hur transaktionerna som regel bör tolkas. I del 1 ”Utmaningar vid redovisning av närståendetransaktioner under common control” beskrivs common control-transaktioner i ett vidare perspektiv samt redogörs för befintlig vägledning. Föreliggande artikel, del 2, omfattar bildandet av ett nytt holdingbolag under common control och de frågor som då aktualiseras.

Common control-transaktioner via nytt holdingbolag

Common control-transaktioner är transaktioner där köpare och säljare inte är oberoende av varandra och där samma bestämmande inflytande över en verksamhet föreligger såväl före som efter transaktionen skett. I sådana transaktioner är det inte ovanligt att ett nytt bolag (NYAB) bildas och placeras som nytt moderbolag i en befintlig koncernstruktur. Detta bolag kan ha till syfte att förbättra eller förenkla kapitalstrukturen i en koncern inför införskaffandet av ytterligare kapital eller skapa bättre struktur för vinstutdelning. Syftet med NYAB kan även vara att ”paketera” eller omstrukturera verksamheten inför en stundande försäljning, börsintroduktion, omorganisation eller liknande. Typiskt sett etableras ett NYAB mellan befintligt moderbolag och dess rörelsedrivande dotterbolag, alternativt ovanför befintligt moderbolag. Ett NYAB kan även bildas för att genomföra ett rörelseförvärv från en extern tredje part som inte står under samma bestämmande inflytande. Det sistnämnda behandlar vi inte inom ramen för denna artikel som enbart tar sikte på redovisning av förvärvstransaktioner under common control.

K3 kapitel 19 föreskriver att en transaktion under samma bestämmande inflytande är undantagen från reglerna kring rörelseförvärv i K3. Transaktioner inom detta område är således oreglerade och ett antal beslut behöver fattas för hur redovisningen av transaktionen bäst ska återspegla dess ekonomiska innebörd. Även upprättare som redovisar enligt IFRS redovisningsstandarder (IFRS) ställs inför liknande utmaningar eftersom även normgivningen i IFRS är oreglerad vad gäller rörelseförvärv under common control. Däremot förekommer i internationell litteratur omfattande tolkningar från bland annat revisionsbyråer kring hanteringen av transaktioner under common control och specifikt etablerandet av ett nytt bolag (NYAB) i befintlig koncernstruktur.

När vi i denna artikel beskriver etablerandet av ett NYAB i en befintlig koncern gör vi ingen skillnad huruvida NYAB adderas som ett mellanliggande holdingbolag eller som ett nytt holdingbolag ovanför det befintliga moderbolaget. Vidare kommer begreppen omstrukturering och refinansiering användas i artikeln. Omstrukturering åsyftas i bemärkelsen att tillgångarna i koncernen omfördelas medan refinansiering syftar till att kapitalstrukturen (lån och/eller eget kapital) förändras.

Omvänt förvärv

Vid etablerandet av ett NYAB i en befintlig koncern är det vanligt förekommande att vederlaget för de förvärvade aktierna betalas genom att NYAB själv emitterar nya aktier. Här aktualiseras frågeställningen om common control-transaktionen ska analyseras som ett omvänt rörelseförvärv med effekten att förvärvsanalys ska upprättas med det legala dotterbolaget som utsedd redovisningsmässig förvärvare. Eftersom NYAB inte bedriver rörelseverksamhet, föreligger dock inget rörelseförvärv av NYAB. Vi kan också konstatera att common control-transaktioner avseende samtliga rörelseförvärv (såväl ”rättvända” som omvända) är undantagna från kapitel 19. Samtidigt är vår bedömning att även om reglerna om omvänt förvärv skulle tillämpas analogt bör de redovisningsmässiga effekterna bli likartade med den hantering som föreslås i denna artikel.

Ny finansiering

I stället för utgivande av egna aktier som betalning kan NYAB i en common control-transaktion lämna vederlag i form av kontanter eller en revers. Vid en kontantbetalning har detta förmodligen föranletts av upptagandet av en ny finansiering i NYAB. Frågeställningen som då aktualiseras är om en extern finansiering med en oberoende aktör (såsom en bank) skulle föranleda en annan syn på huruvida ett rörelseförvärv ska identifieras och redovisas. Det är en vanlig missuppfattning att en extern finansiering leder till att NYAB:s förvärv ska redovisas som ett rörelseförvärv med värdering av förvärvade nettotillgångar till verkligt värde. Ett argument för ett sådant synsätt är att koncernen har tillförts externt kapital via skuldfinansiering som ändrat den övergripande kapitalstrukturen där finansieringen sannolikt baseras på en robust marknadsvärdering.

Vi kan dock konstatera att ordalydelsen ”samma bestämmande inflytande” refererar till den etablerade termen för konsolidering där bestämmande inflytande innefattar en möjlighet att kontrollera företaget på ett sätt som inte medges för en extern finansiär. Således kvarstår ”samma bestämmande inflytande” oaktat en ny finansiering och vår uppfattning är därmed att detta som enskild omständighet inte medför att nya koncernvärden redovisas i NYAB-koncernen. Detta gäller även under omständigheten att exempelvis en bank utvärderar koncernens verkliga värden inför godkännandet av nämnda finansiering. En sådan tolkning är också i linje med etablerad praxis inom den internationella vägledningen hos bland annat revisionsbyråer och tillämpare.

Praktiska tillämpningsfrågor

Etablerandet av NYAB under common control är, som konstateras ovan, primärt ett sätt att omstrukturera eller refinansiera verksamheten utan att nya värden adderas i koncernen. Med ett sådant synsätt följer också tolkningen att inga nya koncernvärden bör uppstå när sådana omallokeringar av tillgångar och skulder sker inom en koncern. Upprättaren ska i ett sådant läge endast återspegla de värden som förelåg i den befintliga koncernen innan transaktionen. Koncernen är i detta hänseende inte knuten till ett specifikt moderbolag även om varje koncern per definition inkluderar såväl ett moderbolag som ett eller flera dotterbolag. Ett byte av moderbolag är således ur koncernens perspektiv inte en händelse som ska trigga nya värden i den mån inga andra omständigheter påvisar att ett annat synsätt bättre speglar den ekonomiska innebörden av transaktionen.

När NYAB endast är ett medel för att åstadkomma en intern omstrukturering eller refinansiering uppstår en del frågor som behöver besvaras. Tre tydliga exempel på frågor som upprättaren behöver hantera i en sådan transaktion är följande:

- Vilka koncernmässiga värden ska NYAB-koncernen använda om det finns olika värden redovisade på olika koncernnivåer?

- Hur ska skillnaden mellan förvärvspriset och övertagna koncernvärden redovisas i NYAB-koncernen?

- Vilken historisk information ska presenteras för NYAB-koncernen efter etablerandet av ett nytt holdingbolag i strukturen?

Koncernmässiga värden vid etablerandet av NYAB-koncernen

De redovisade värden som NYAB-koncernen ska redovisa inom ramen för en transaktion under common control bör innefatta befintliga koncernmässiga värden i den koncern som förvärvas. Det innebär att såväl de redovisade värdena i rörelsedrivande bolagen som tidigare identifierade övervärden från det tidigare moderbolagets förvärvsanalys ska inkluderas när NYAB upprättar koncernredovisning. Att NYAB övertar koncernvärden innebär även, enligt vår mening, att både historiska anskaffningsvärden, ackumulerade avskrivningar och andra liknande ”bruttovärden” i balansräkningen bör överföras till NYAB:s koncernredovisning.

Emellertid är det inte alltid självklart vilka koncernvärden som ska användas. Det är inte ovanligt att en koncern inkluderar flera holdingbolag där det närmaste moderbolagets koncernvärden skiljer sig från det yttersta moderbolagets koncernmässiga värden högre upp i koncernstrukturen. Praxis i motsvarande transaktioner inom IFRS är spridd och det finns diverse tolkningar från revisionsbyråer i den internationella litteraturen. Vi bedömer att frågan är komplex och att det i K3 lämnas utrymme för olika tolkningar kring vilka koncernmässiga värden som ska användas eftersom frågan är oreglerad. Med det sagt är vår utgångspunkt att i ett oreglerat landskap utan detaljerad karta är det avgörande att i koncernredovisningen på ett rättvisande sätt återspegla transaktionens ekonomiska innebörd.

Enligt vår syn bör de koncernvärden som ska reflekteras i NYAB-koncernen utgå ifrån vem som styr transaktionen och för vilket syfte. Om vi förstår den bakomliggande orsaken till transaktionen kan vi även återspegla dess ekonomiska innebörd på ett rättvisande sätt.

Om NYAB etableras som ett mellanliggande holdingbolag som i praktiken utgör en förlängning av det tidigare moderbolaget är vår bedömning att NYAB bör ärva de värden som det tidigare moderbolaget har redovisat i sin koncernredovisning. Se illustration i scenario 1 nedan. Det sammanfaller med vår syn på andra common control-transaktioner som inte involverar NYAB och det bör också spegla den ekonomiska innebörden att NYAB-koncernen övertar det närmaste moderbolagets koncernmässiga värden. NYAB är vid tidpunkten ingen självständig enhet utan endast ett medel för att paketera vissa tillgångar/verksamheter och utifrån det perspektivet bör moderbolagets tidigare koncernvärden ärvas. I ett sådant scenario finns förmodligen ingen självständig styrelse och ledning i NYAB utan besluten fattas fortsatt på en högre nivå och förlängs via NYAB ner i koncernen. Transaktionen har i detta fall orkestrerats av moderbolaget i syfte att NYAB ska utgöra en direkt förlängning av befintlig koncern.

Om det aktuella moderbolaget i sin tur utgör ett mellanliggande holdingbolag utan egen agenda blir frågan om närmaste moderbolagets koncernvärden är de som ska användas i transaktionen? Arkitekten bakom transaktionen är förmodligen ett moderbolag högre upp i strukturen, ofta moderbolaget på högsta koncernnivå, med särskilt syfte och agenda att genomföra transaktionen. Det förekommer dessutom att dotterbolag/verksamheter överförs från mer än en underkoncern, allt dirigerat från moderbolaget till båda underkoncernerna. Om transaktionen styrs av moderbolaget på högsta koncernnivå så bör koncernmässiga värden från denna nivå avspeglas i NYAB:s koncernredovisning som en förlängning av det yttersta moderbolaget och dess koncernvärden.

Är syftet med transaktionen att skapa en självständig underkoncern som fattar beslut och värderas utifrån de värden som finns i underkoncernen? Då bör de värden NYAB-koncernen övertar enbart utgöras av de värden som återfinns ”under” NYAB i respektive rörelsebolag/underkoncern. Sålunda utan koncernmässiga justeringar från ovanliggande moderbolag. Detta utifrån att NYAB i ett sådant scenario snarare utgör en förlängning av de underliggande verksamheterna i dotterbolagen, än en förlängning av ovanliggande moderbolag. Frågan kan dock ställas på sin spets om exempelvis kompetens, nyckelpersoner och processer från en högre koncernnivå flyttas inför en stundande börsintroduktion. Vilka koncernmässiga värden reflekterar då på ett bra sätt koncernens samlade tillgångar? Detta behöver tydliggöras genom en analys av den ekonomiska innebörden.

Om NYAB etableras för att tillföra extern finansiering till koncernen behöver upprättaren överväga om syftet i första hand är att ta in nytt kapital och hur detta syfte påverkar frågan om de koncernvärden som ska användas i NYAB-koncernen. Används finansieringen uteslutande i den befintliga underliggande verksamheten och inget strukturkapital tillförs från ovanliggande holdingbolagsstruktur ter det sig naturligt att inte använda koncernvärden hämtade från en koncernnivå ovanför den närmaste koncernnivån.

Sammanfattningsvis är vår bedömning att det är den ekonomiska innebörden som ska styra de värden som används, vilket förutsätter en bedömning i det specifika fallet. Vår uppfattning är att de närmast närliggande koncernvärdena, omedelbart ovanför eller nedanför, förväntas vara utgångspunkten för de koncernvärden som NYAB-koncernen ska ärva. Vi utesluter dock inte att det, såsom vi åskådliggör ovan, finns tillfällen då den ekonomiska innebörden innebär att koncernmässiga värden högre upp i en koncernstruktur kan användas.

Redovisningsmässig hantering av skillnaden mellan förvärvspriset och övertagna koncernvärden

Skillnaden mellan förvärvspriset och övertagna befintliga koncernvärden som uppstår i en transaktion under common control bör betraktas som en ägartransaktion. Därmed bör eventuell effekt redovisas direkt i eget kapital. Effekterna på NYAB-koncernens eget kapital kommer dock delvis variera beroende på hur common control-transaktionen genomförs. Låt oss illustrera med några exempel.[1]

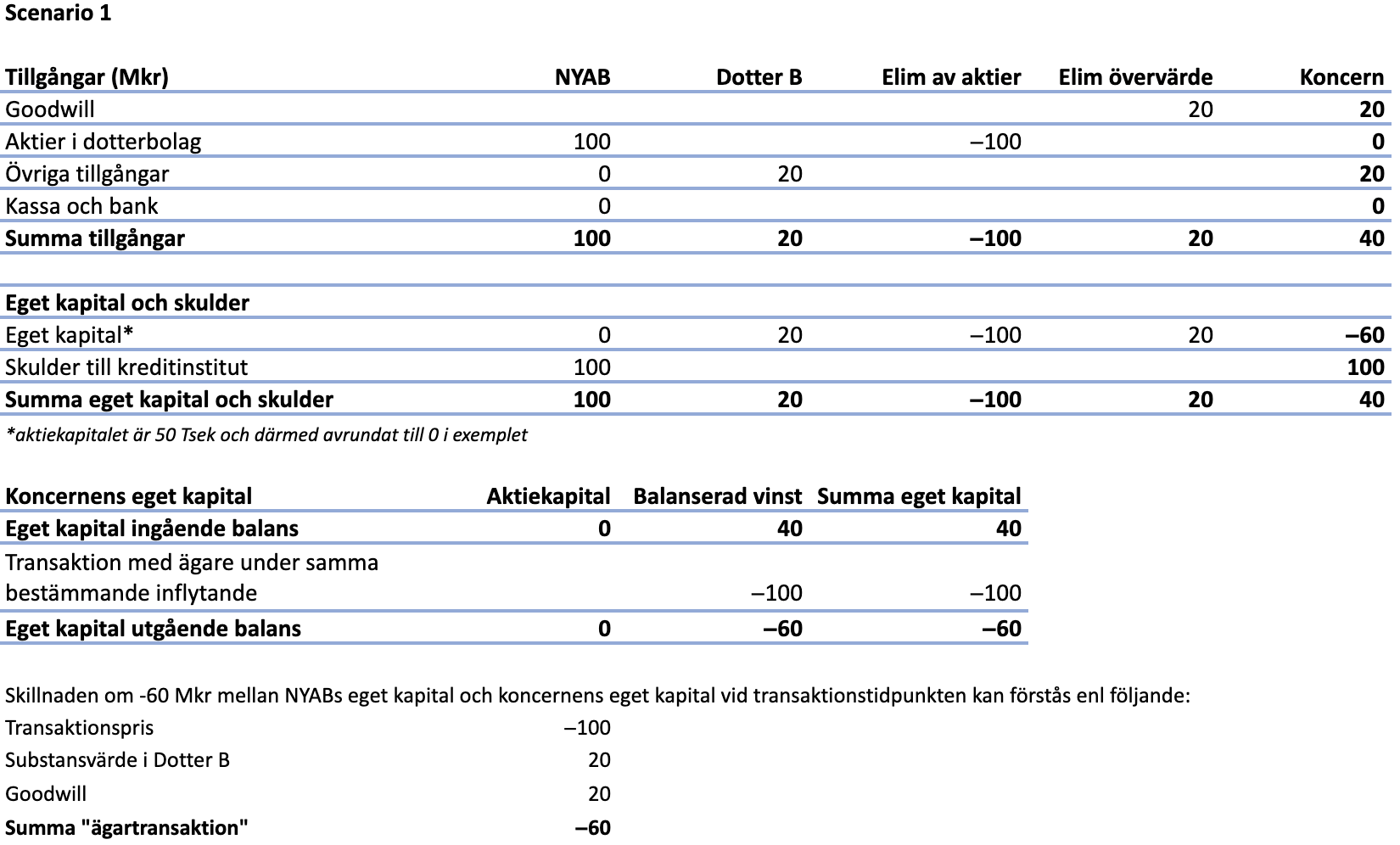

Scenario 1 – finansiering genom externa lån

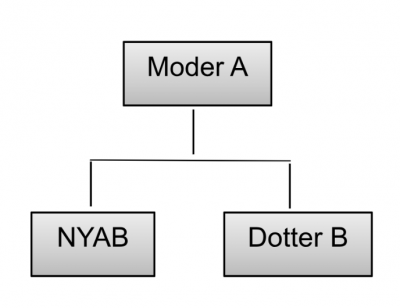

- Moderbolag A äger ett dotterbolag B som bedriver en verksamhet som utgör en rörelse. Ägarna till moderbolaget vill införa ett mellanliggande holdingbolag, NYAB, i koncernen och ta upp ny finansiering.

- NYAB bildas av Moder A som äger samtliga aktier i NYAB. Moder A har således två dotterbolag vilka båda innehas under samma bestämmande inflytande före transaktionen.

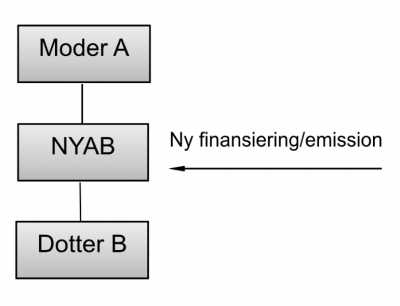

- NYAB tar upp en extern finansiering och betalar Moder A kontant för att erhålla samtliga aktier i Dotter B. Priset för Dotter B uppgår till ett bedömt marknadsvärde om 100 Mkr.

- Dotter B har koncernmässiga nettotillgångar om totalt 40 Mkr i A:s koncernredovisning, varav 20 Mkr avser goodwill hänförlig till dotter B och 20 Mkr avser substansvärdet i dotter B.

Före:

Efter:

Även om NYAB förvärvar aktierna i Dotter B till verkligt värde om 100 Mkr så får NYAB i sin koncernredovisning inte redovisa förvärvet till dess verkliga värden då förvärvet sker under common control där de yttersta ägarna kvarstår med samma bestämmande inflytandet över Dotter B. Således kan NYAB inte utpekas som redovisningsmässig förvärvare av Dotter B. I NYAB:s koncernredovisning redovisas därför Dotter B:s tillgångar och skulder till Moder A:s koncernmässiga värde av dotter B, dvs till ett nettovärde om 40 Mkr.

Priset om 100 Mkr som NYAB betalar för Dotter B skiljer sig således i förhållande till befintliga koncernmässiga värden som Dotter B bidrar med till A-koncernen. I ett sedvanligt rörelseförvärv hade en sådan skillnad utvärderats utifrån potentiella övervärden och därefter hade resterande belopp redovisats som goodwill. Transaktionen i fråga utgör en refinansiering kombinerat med ett förvärv mellan parter under common control. Därmed kommer beloppet mellan förvärvspriset och övertagna koncernmässiga värden i stället redovisas direkt i eget kapital som en effekt av common control-transaktionen. Detta återspeglar att transaktionen endast utgör en omallokering av kapitalet under common control där NYAB nu utgör en förlängning av det tidigare moderbolaget och dess koncernredovisning.

I de illustrationer som följer presenteras NYAB-koncernens ingående eget kapital intakt med historiska siffror utifrån koncernens perspektiv. Det innebär att den ägartransaktion som sker under common control och som visas under tabellen över förändringar i eget kapital inte är en del av själva avstämningen av eget kapital. I stället är effekten av transaktionen eliminerad till den del inga externa saldon/poster tillkommit i transaktionen. Detta följer med synsättet att det är samma koncernredovisning som fortskrider med ett nytt holdingbolag (NYAB). Om historiska siffror presenteras för koncernen bör också ingående eget kapital utgå från tidigare koncernmässiga värden.

En mer legal analys av transaktionen hade i stället inneburit att startpunkten för koncernens ingående eget kapital hade utgjorts av NYAB:s legala ingående eget kapital, dvs noll. Dock framstår detta något kontraintuitivt om full jämförelseinformation lämnas för koncernen. Vi rekommenderar att NYAB-koncernen i sin årsredovisning lämnar adekvata upplysningar om common control-transaktionen inkluderat bland annat tillämpade redovisningsprinciper och upplysningar om erlagd ersättning och erhållna redovisade koncernvärden så en läsare kan förstå effekten av transaktionen.

- I koncernredovisningen som NYAB-koncernen upprättar elimineras således 100 Mkr avseende aktier i Dotter B mot NYAB-koncernens eget kapital.

- Därtill adderas 40 Mkr i nettotillgångar (inklusive goodwill) som representerar koncernmässiga värden i Dotter B såsom de var redovisade i Moder A-koncernen omedelbart före transaktionen.

- Finansieringen om 100 Mkr redovisas som en reducering av koncernens eget kapital givet att NYAB-koncernen övertar oförändrade koncernvärden om 40 Mkr. Inget värde tillförs från NYAB (juridisk person) eftersom förvärvet är lånefinansierat fullt ut.

- Det innebär att NYAB-koncernen i praktiken har lämnat en utdelning på 100 Mkr till Moder A. I NYAB juridisk person uppstår däremot ingen utdelningseffekt.

- NYAB-koncernens eget kapital efter transaktionen uppgår till -60 Mkr vilket består av tidigare koncernmässiga värden om 40 Mkr samt den externa skulden om -100 Mkr.

- Att koncernens eget kapital är negativt efter transaktionen är en effekt av bibehållna koncernmässiga värden i kombination med en betalning för aktierna på en högre marknadsmässig nivå. Att koncernens eget kapital är negativt har ingen legal implikation, men kan ha negativ generell inverkan, till exempel på intressenters syn på koncernen.

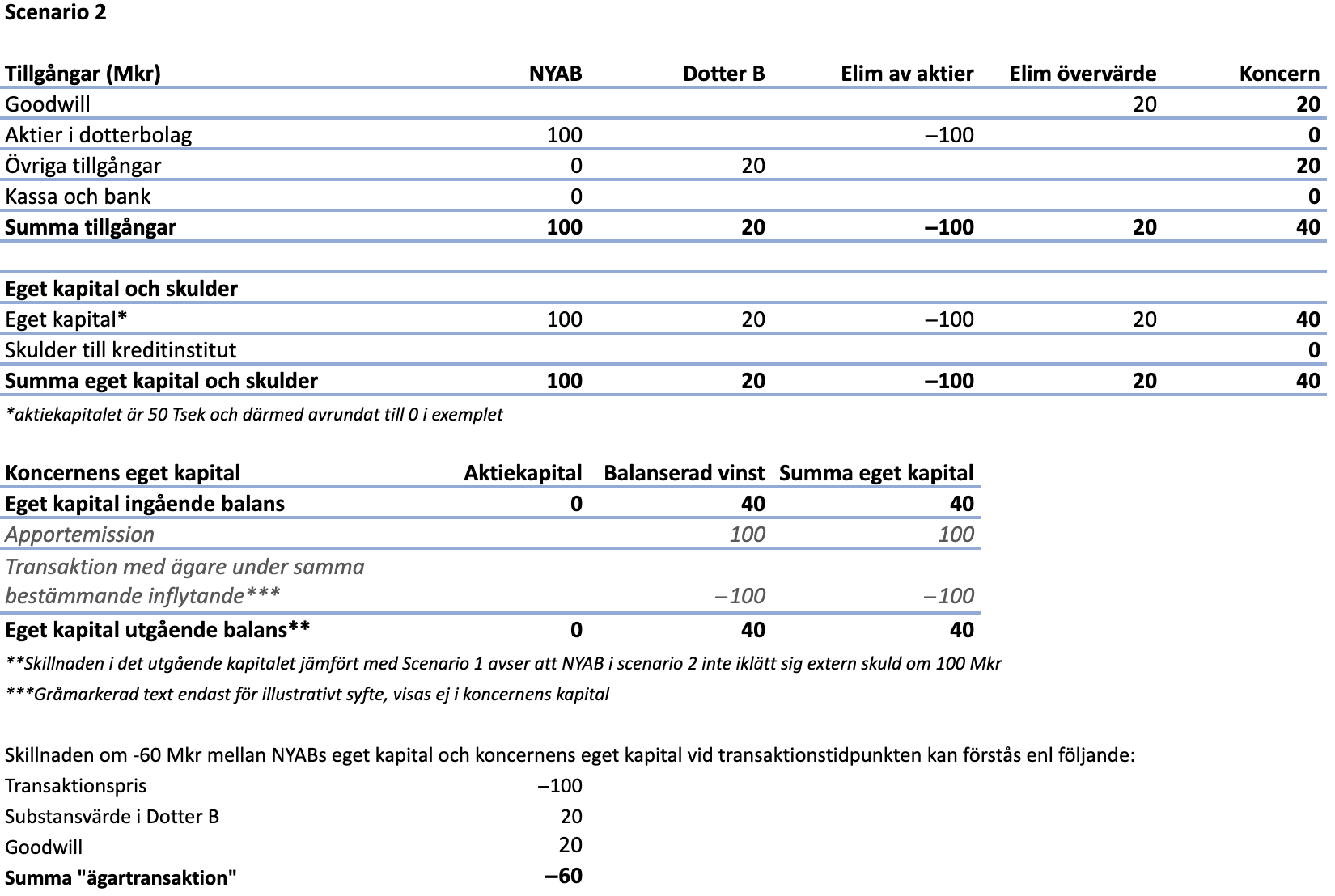

Scenario 2 – finansiering genom intern apport

I nästa scenario antar vi att NYAB emitterar aktier till Moder A för att förvärva Dotter B. Skillnaden mot scenario 1 är att ingen extern finansiering används för att genomföra förvärvet.

- Vi antar att NYAB i juridisk person redovisar en apportemission om 100 Mkr för aktierna i Dotter B, vilket förväntas utgöra verkligt värde på Dotter B. Således har NYAB i juridisk enhet aktier i dotter B om 100 Mkr samt en apportemission i eget kapital värderad till 100 Mkr. Vi utesluter dock inte att apportemissionen under common control kan åsättas ett annat värde.[2]

- NYAB-koncernen tar dock endast upp de koncernmässiga värden som finns i Dotter B om 40 Mkr, såsom i scenariot med refinansiering enligt ovan.

- NYAB eliminerar 100 Mkr avseende aktier i Dotter B mot NYAB-koncernens eget kapital.

- NYAB-koncernens eget kapital uppgår efter transaktionen till 40 Mkr vilket innebär att det koncernmässiga värdet av Dotter B är oförändrat jämfört med före transaktionen.

- Skillnaden i koncernmässigt värde jämfört med scenario 1 förklaras av att scenario 1 inkluderar en extern finansiering om 100 Mkr. Då scenario 2 inte inkluderar lånefinansiering utan tillfullo betalas med NYAB:s egna aktier skiljer sig koncernmässigt värde med värdet på den externa skulden.

- De gråmarkerade raderna i illustrationen nedan avseende apportemissionen och transaktion med ägare under common control är endast inkluderade för att påvisa att det i moderbolaget genomförts en apportemission som därefter till fullo elimineras i koncernen. Vi ser inte att dessa rader ska presenteras i NYAB-koncernens förändring i eget kapital i en årsredovisning.

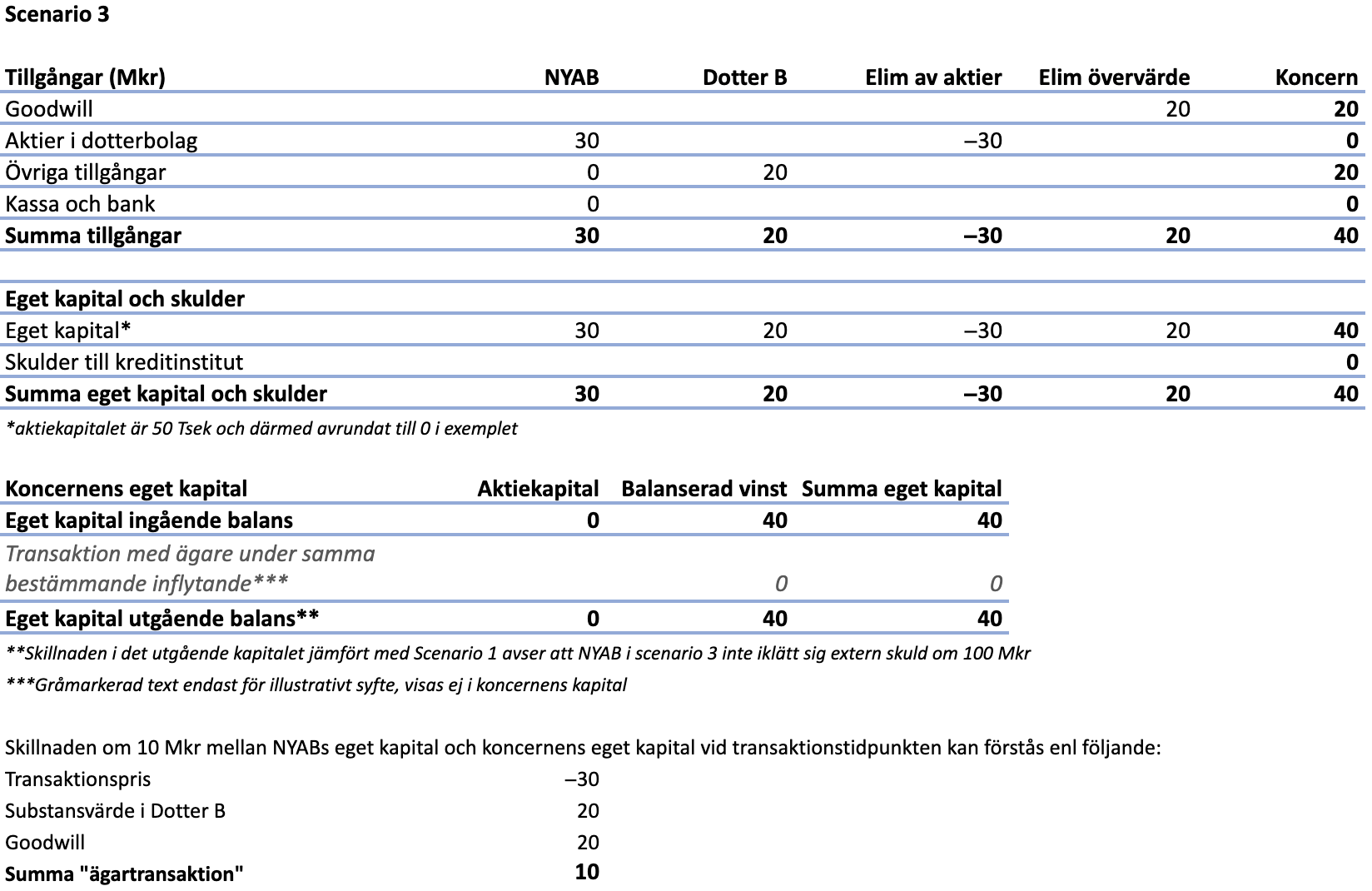

Scenario 3 – finansiering genom aktieägartillskott

I ett tredje scenario antar vi att NYAB betalar via utgivandet av en revers om 30 Mkr vilket motsvarar det bokförda värdet som Moder A har på aktierna i Dotter B.[3] Moder A lämnar i anslutning till transaktionen ett ovillkorat aktieägartillskott till NYAB om motsvarande belopp, 30 Mkr, vilket släcker reversen.

- Vi antar således att Moder A har ett anskaffningsvärde på aktier i Dotter B om 30 Mkr vid tidpunkten för transaktionen. NYAB betalar 30 Mkr via revers vilket utgör anskaffningsvärdet i NYAB (juridisk person) vid tidpunkten för förvärvet.

- NYAB eliminerar 30 Mkr avseende aktier i Dotter B mot NYAB-koncernens eget kapital. När NYAB-koncernen eliminerar aktierna i Dotter B kommer anskaffningsvärdet om 30 Mkr att jämföras med det koncernmässiga värdet om 40 Mkr.

- Skillnaden om 10 Mkr mellan anskaffningsvärdet, 30 Mkr, och koncernmässigt värde, 40 Mkr, representerar ett implicit erhållet aktieägartillskott från Moder A. Effekten kommer dock inte att synas i NYAB-koncernens eget kapital eftersom koncernen ska presentera oförändrade koncernmässiga värden.

- NYAB-koncernens eget kapital uppgår efter transaktionen till 40 Mkr vilket innebär att det koncernmässiga värdet av Dotter B är oförändrat jämfört med före transaktionen.

Juridisk enhet

Noterbart i ovan scenarier är att NYAB i den juridiska personen förhåller sig till anskaffningsvärdet på aktierna motsvarande erlagd köpeskilling vilken varierar i värde mellan de olika scenarierna. Detta samtidigt som vi argumenterar för att koncernvärdena ska förbli desamma oaktat transaktionens legala utformning och verkliga värde.

Vi bedömer att anledningen till att NYAB i juridisk person utgår från ett anskaffningsvärde som kan skilja sig baserat på transaktionens form snarare ska ses som ett uttryck för att en legal enhet isolerat har ett tydligt legalt perspektiv att förhålla sig till med kopplingar till associationsrättsliga och/eller skatterättsliga aspekter. Följaktligen kan den juridiska enheten behöva tillämpa en mer legal tolkning av transaktionen. Därtill kan den juridiska enheten (NYAB) i sig självt aldrig betraktas som en fortsättning på den tidigare legala enheten (Moder A) och har därmed inte heller samma möjlighet att ärva tidigare redovisade värden från en annan legal enhet. Vi utesluter dock inte att även NYAB i juridisk person kan återspegla den ekonomiska innebörden av en common control-transaktion om inga begränsningar föreligger utifrån associations- eller skatterättsliga skäl.

Historisk information för koncernen efter etablerandet av NYAB

När ett NYAB införlivas i en befintlig koncern som ett förvärv under common control följer också att den ekonomiska innebörden är att koncernens sammansättning och redovisade värden är oförändrad. Därmed följer också synsättet att NYAB-koncernen bör redovisa historik för tiden före förvärvet, både under förvärvsåret och för tidigare jämförelseår. Dotter B i våra scenarion ovan är bara flyttat från en del av koncernen till en annan, och både tillgångar, skulder och resultat bör inkluderas med full historik. NYAB bör således presentera historisk information för både räkningar och notapparat såsom att NYAB övertar historiska koncernvärden för jämförelseåret (eller tidigare perioder om sådana presenteras). Detta trots att NYAB legalt varit ägare till Dotter B endast från förvärvstidpunkten och framåt.

Vi kan samtidigt notera att frågeställningen i sig inte är reglerad och vi kan inte utesluta att andra tolkningar kan förekomma som är mer knutet till den legala substansen i transaktionen. Det skulle innebära konsolidering endast från NYAB:s förvärvstidpunkt och framåt utan ”arv” av någon historik avseende Dotter B. Under ett sådant synsätt hade koncernen redovisat samma (befintliga) koncernmässiga värden som vi ger uttryck för ovan, med skillnaden att värdena endast presenteras från den tidpunkt när NYAB tar kontroll över den befintliga underkoncernen. Motiveringen under ett sådant synsätt är att den legala förvärvstidpunkten blir vägledande för tidpunkten för koncernens uppkomst och därmed från vilken tidpunkt Dotter B konsolideras i NYAB-koncernen.

Vår uppfattning är dock att redovisning av förvärv under common control bör utgå från den ekonomiska innebörden snarare än transaktionernas legala utformning. Risken med en alltför legal tolkning av transaktionerna är att det missleder en läsare och ger en skev bild av transaktionens verkliga syfte och innebörd. Den ekonomiska innebörden bör ha tolkningsföreträde i redovisningen och således även i förhållande till frågan om jämförelseinformation. Därmed är vi av uppfattningen att förvärv under common control bör inkludera fullständig jämförelseinformation för koncernens räkenskaper. När den ekonomiska innebörden är att man inom koncernen endast flyttat ett bolag/verksamhet från en del av koncernen till en annan så kan man hävda att de inte ens har skett en förvärvstransaktion utan bara en flytt av tillgångar och verksamhet. Kontinuitetsprincipen bör då få företräde framför legal form vid common control-transaktioner.

Sammanfattning och slutsatser

- Transaktioner under common control ska redovisas utifrån dessas ekonomiska innebörd.

- Etablerandet av ett NYAB under common control innebär att NYAB i sin koncernredovisning ska överta tidigare koncernmässiga värden från befintlig eller i vissa fall överordnad koncernnivå.

- De koncernmässiga värden som återspeglas i NYAB:s koncernredovisning ska hämtas från den koncernnivå som bäst reflekterar transaktionens ekonomiska innebörd och syfte.

- Historisk finansiell information bör inkluderas i NYAB-koncernens finansiella rapporter såsom att NYAB övertar historiska koncernvärden från tidigare moderbolag.

Läs också:

Fotnoter:

[1] I de scenarier som presenteras bildar Moder A NYAB för att därefter omedelbart använda NYAB som medel för att åstadkomma en omstrukturering/refinansiering. Notera att NYAB lika gärna hade kunnat etableras i koncernen simultant med transaktionen.

[2] K3 22.8 anger att de utgivna aktierna i en emission ska värderas till verkligt värde. Ur legalt perspektiv uppstår frågan om NYAB i juridisk person måste värdera apportemissionen till verkligt värde trots att transaktionen avser en common control-transaktion som därmed inte inkluderar två oberoende parter. Ur ett redovisningsmässigt perspektiv är det problematiskt om en apportemission under common control skulle ha en särställning från likartade transaktioner som inte genomförs via emission, vilket kan leda till olikartad redovisningsmässig hantering baserat på den legala formen av transaktionen. Vi utesluter därmed inte ett redovisningsmässigt synsätt där apporten av aktier i juridisk person utgår från koncernmässigt värde alternativt substansvärde på Dotter B i stället för verkliga värden under common control, såvida inga begränsningar föreligger utifrån associations- eller skatterättsliga skäl. Ur koncernens perspektiv är apportemissionen i sin helhet eliminerad då koncernen endast omstrukturerats till ett nytt holdingbolag där apportemissionen inte representerar den ekonomiska innebörden av transaktionen.

[3] Notera att syftet med scenario 3 är att påvisa att det inte föreligger någon skillnad om NYAB betalar ett annat pris för aktierna än verkligt värde, i detta fall Moder A:s bokförda värde på aktierna. Scenariot kan således ändras till ett annat pris (verkligt värde, koncernmässigt värde eller annat avtalat pris) utan att detta föranleder någon förändring av koncernens ingående eller utgående eget kapital när transaktionen finansieras genom aktieägartillskott.

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-ai-felaktig.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-anna-wallman.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2F12-tips-och-justeringar-infor-deklarationen.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F07%2Fbalans-hedrum-sommar.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Faaro_940x560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fcharlotte_soderlund_foto_saerun_noren_puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FCoronastod-korttidsstod.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-puff-expertfragan-4.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbranschrapport-balans.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbrooke-cagle-JBwcenOuRCg-unsplash_puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FStallda-sakerheter2.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FSofia-e1633511348461.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-bfn-header2.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-brf-avgifter.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-live-dag-2.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fackordsuppgorelse-puff.jpg)