/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-fordjupning-skatteundandragande2.jpg)

I en nyligen publicerad rapport (Hartwig m.fl., 2025a) undersöker vi hur avskaffandet av revisionsplikten i november 2010 har påverkat skatteundandragande avseende bolagsskatt[1] bland de mindre företag som efter reformen frivilligt har valt att låta sin redovisning och förvaltning bli föremål för revision. En av rapportens viktigaste slutsatser är att vanligt förekommande mått på skatteundandragande i den vetenskapliga litteraturen är bristfälliga om de används för att analysera effekter av reformer som påverkar företag över vissa tröskelnivåer eller för att göra jämförelser över tid i urval där företagens storlek skiljer sig åt.

Bristerna har sin grund i att måtten normerar företagens skatteinbetalningar med företagets storlek. De bristfälliga måtten kommer att uppvisa negativa trender för normerade skatteinbetalningar över tid allteftersom företagen växer, även om inget sker med skatteinbetalningarnas storlek, nominellt eller mätt som en procentsats av skattebasen.

Den negativa trenden i normerade skatteinbetalningar kommer dessutom att vara mera uttalad i mindre företag på grund av deras normalt sett snabbare tillväxt[2]. Sådana skillnader i trender – mellan större och mindre företag – kan då enkelt misstas för ett relativt ökat skatteundandragande i mindre företag även om skatteinbetalningarna som andel av skattebasen i mindre företag faktiskt ökar.

Vanligt använda mått på skatteundandragande

En vanligt förekommande ansats för att studera företags skatteundandragande är att följa utvecklingen av skatteinbetalningar över tid hos företag som av någon anledning kan antas ägna sig åt skatteundandragande; ofta jämförs dessa företag med en kontrollgrupp av företag som antas undvika beteenden som skulle kunna utgöra skatteundandragande.

Den effektiva skattesatsen är ett av de mest använda måtten i studier av skatteundandragande (Badertscher m.fl., 2019), och beräknas som kvoten mellan skatteinbetalningar och resultat efter finansiella poster.[3], [4] En låg effektiv skattesats är tänkt att indikera en högre grad av skatteundandragande.

Som alternativ till den effektiva skattesatsen används ofta mått som normerar skatteinbetalningarna med företagets storlek[5] i stället för med företagets resultat. Ett sådant mått är den så kallade skattebördan som beräknas som företagets skatteinbetalningar dividerat med företagets totala tillgångar under föregående år.

Den viktigaste skillnaden mellan dessa mått vid utvärderingar av reformer är att skattebördan kan påverkas av faktorer som inte relaterar till företagens skatteundandragande utan snarare till företagens tillväxt i totala tillgångar. Användandet av detta mått (skattebördan) kan bli särskilt problematiskt vid studier av hur reformer eller andra exogena förändringar påverkar skatteundandragande om det visar sig att behandlingsgruppen och kontrollgruppen har olika trender i tillväxt av totala tillgångar. När vi i vår rapport (Hartwig m.fl., 2025a) tex undersöker hur avskaffandet av revisionsplikten påverkar skatteundandragandet hos frivilligt och obligatoriskt reviderade företag är ett problem att frivilligt och obligatoriskt reviderade företag har olika trender i tillväxt av totala tillgångar. En högre genomsnittlig tillväxttakt i totala tillgångar i frivilligt reviderade företag jämfört med de obligatoriskt reviderade företagen riskerar i så fall att misstas för ökat skatteundandragande i frivilligt reviderade företag även när ett sådant beteende inte existerar. Ett mer detaljerat resonemang kring denna problematik presenteras i ett senare avsnitt av denna artikel.

Vikten av att använda korrekta mått vid utvärderingar av reformer

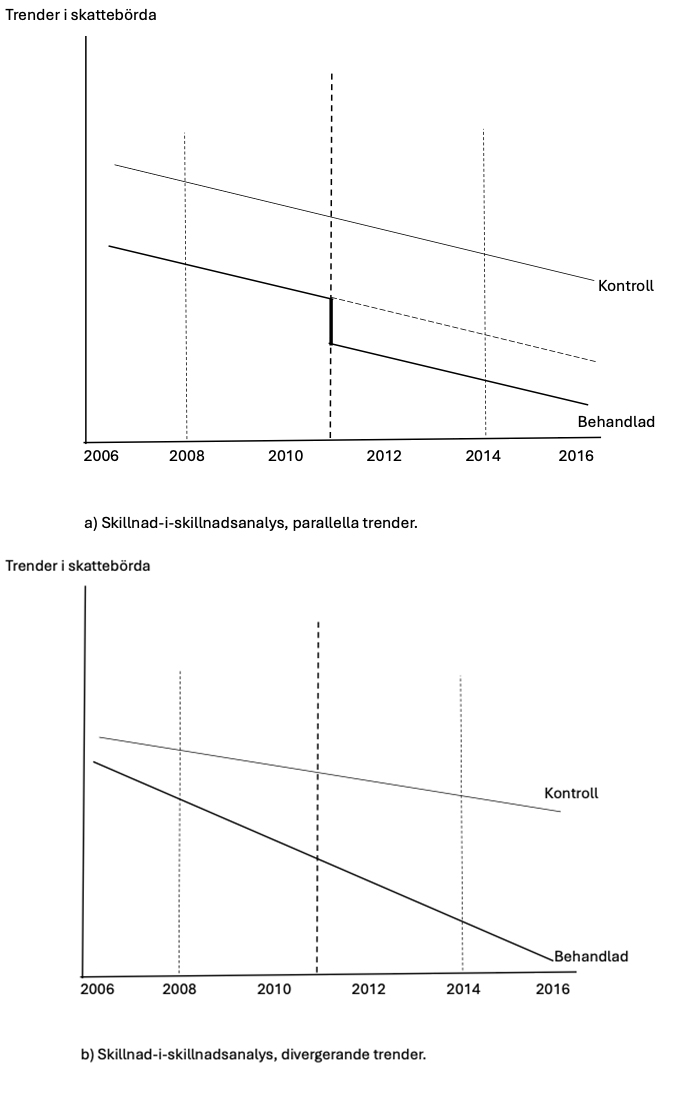

Utvärderingar av olika reformer, oavsett om det gäller revision eller andra områden, bör genomföras genom att man studerar hur reformen förändrar utfallet (t ex skatteinbetalningen) för den grupp företag som påverkas (behandlingsgrupp) med en grupp likvärdiga företag som inte påverkas (kontrollgrupp).[6] Ett grundläggande antagande i den typen av analys är att de två grupperna skulle haft parallella trender i utfallsvariabeln om reformen aldrig genomförts, vilket normalt kontrolleras genom att man studerar trenderna i de två grupperna före reformens införande. Om trenderna är parallella över en period som leder fram till reformen antas det att trenderna skulle ha fortsatt om reformen inte hade genomförts. Principen för sådan analys under antagandet att reformen har en engångseffekt på utfallsvariabeln visas i Figur 1a.[7]

Vi använder här måttet som diskuterades ovan – företagets skattebörda (dvs skatteinbetalningar dividerat med totala tillgångar) – och låter det vara utfallsvariabel. I stiliserade Figur 1a ser vi trendlinjerna för utfallsvariabeln skattebörda om trendlinjerna hade varit parallella under perioden fram till revisionsreformens införande 2011[8], då det sker ett engångsskift där vi antar att de företag som frivilligt har valt revision – behandlingsgruppen – minskar sin skattebörda jämfört med kontrollgruppen där revision är obligatorisk. Notera också att om vi, baserat på den stiliserade figuren, studerar förändringar i skillnaden mellan gruppernas skattebörda före eller efter reformen, till exempel åren 2008 och 2014, så uppmäts ingen ökad skillnad mellan grupperna vid de tillfällena – vilket är enligt förväntan av den enkla anledningen att inga betydande reformer[9] genomfördes de åren.

Vad händer om man av misstag genomför den här typen av analys på utfallsmått där trenderna för skattebördan i de två grupperna inte är parallella utan i stället divergerar över tid? En sådan tänkt situation (med divergerande trender) illustreras i Figur 1b. Figuren visar att skattebördan efter reformens införande minskar hos de företag som frivilligt väljer revision – behandlingsgruppen – jämfört med kontrollgruppen, där revision är obligatorisk. Problemet är bara att samma utfall observeras såväl 2008 som 2014 då inga betydande reformer genomfördes, och orsaken är enkel – vi mäter nu inte några reformeffekter utan endast skillnader i underliggande trender i de två grupperna.

Figur 1. Skillnad i skillnadsanalys, resultat vid parallella och divergerande trender.

Ett praktiskt exempel: Den reviderade revisionsplikten 2010

I en nyligen publicerad rapport (Hartwig m.fl., 2025a) undersöker vi hur införandet av frivillig revision i november 2010 har påverkat skatteundandragandet. Vi använder tre mått på skatteinbetalningarnas storlek och hur de ändras över tid vid reformens genomförande utifrån att de har nyttjats i tidigare studier av samma reform (Dong m.fl., 2023). Våra huvudsakliga mått är skattebördan mätt som skatteinbetalningarna dividerat med företagens storlek föregående år samt den effektiva skattesatsen mätt som skatteinbetalningarna dividerat med resultat efter finansiella poster.[10]

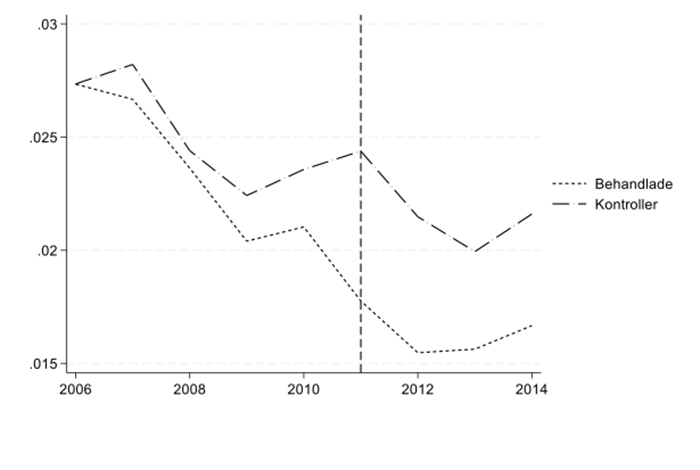

Resultat utifrån måttet skattebörda[11]

En figur över hur skattebördan utvecklats över tid för företag som frivilligt väljer revision (behandlade) och sådana som under hela den studerade tidsperioden lyder under revisionsplikten (kontroller) presenteras i Figur 2.

Figur 2. Trender i skattebörda.

Som synes divergerar trenderna över hela den studerade tidsperioden, vilket när reformens införande 2011 analyseras – baserat på dessa data – leder till slutsatsen att företagen som frivilligt väljer revision har minskat sina skatteinbetalningar normerat med företagets storlek mer än de som även fortsättningsvis lyder under revisionsplikten. Mer konkret skulle det i så fall innebära att reformen har orsakat en minskning av den betalda skatten med i genomsnitt 3 700 kronor per företag och år i gruppen som frivilligt reviderar jämfört med kontrollgruppen. Liknande resultat är dock också vad vi finner om vi gör analysen för 2008 eller något annat år före eller efter reformens genomförande på dessa data, det vill säga för år när inga faktiska reformer genomfördes.

Upphovet till dessa på ytan något förvirrande resultat (dvs att skattebördan minskat för frivilligt reviderade företag jämfört med obligatoriskt reviderade företag även vid tidpunkter när inga reformer genomförts) är de divergerande trenderna, och orsaken till divergensen är enkel att finna genom att också studera beståndsdelarna av måttet skattebörda separat (det vill säga såväl skatteinbetalningar som totala tillgångar). Det visar sig att såväl skatteinbetalningarna som företagens totala tillgångar växer snabbare i gruppen frivilligt reviderade företag än i gruppen som lyder under obligatoriet. Den genomsnittliga tillväxttakten i inbetalda skatter är cirka 20 procent högre i den frivilligt reviderade gruppen medan tillväxttakten i totala tillgångar under den studerade tidsperioden är nästan fyra gånger högre i gruppen som revideras frivilligt jämfört med de som lyder under obligatorisk revision. Notera att skatteinbetalningarna alltså växer snabbare över tid i gruppen som revideras frivilligt, något vi återkommer till nedan.

Varför växer då företagen i den frivilligt reviderade gruppen snabbare? Svaret är att de frivilligt reviderade företagen är små. Ekonomisk forskning har visat att små företag snabbt måste nå vad som kallas minsta effektiva företagsstorlek för att överleva, och att små företag därför i de allra flesta fall har högre tillväxt än de som redan nått den storlek som krävs för överlevnad (Audretsch, 1995; Audretsch m.fl., 2004; Daunfeldt m.fl., 2013). För att säkerställa att det verkligen är skillnader i tillväxt mellan större och mindre företag som förklarar att gruppen med frivillig revision (mindre företag) minskar sin skattebörda snabbare över tid än gruppen med obligatorisk revision (större företag), genomförs ett ytterligare test.

Vi genomför nu analysen för ett dataset bestående uteslutande av obligatoriskt reviderade företag, men där vi jämför mindre företag just över gränsen för obligatorisk revision (behandlingsgruppen) med något större obligatoriskt reviderade företag (kontrollgruppen). Om mindre företag rent generellt har en snabbare tillväxttakt i totala tillgångar än större företag så kommer vi även i dessa data att ha samma typ av divergerande trender och därför finna liknande effekter av ”reformens” införande på skattebördan, vilket också är vad vi gör. Resultatet orsakas av att de mindre företagen just över gränsen för obligatorisk revision, som vi använder som en fiktiv behandlingsgrupp, har en snabbare tillväxttakt i totala tillgångar än de något större obligatoriskt reviderade företagen som vi använder som kontrollgrupp.

Sammanfattningsvis visar resultaten från vår studie att det finns en betydande risk att man misstar högre tillväxt för ökat skatteundandragande om mått som normerar skatteinbetalningarna med företagens storlek används i analyser av reformer som är relaterade till företagsstorlek.

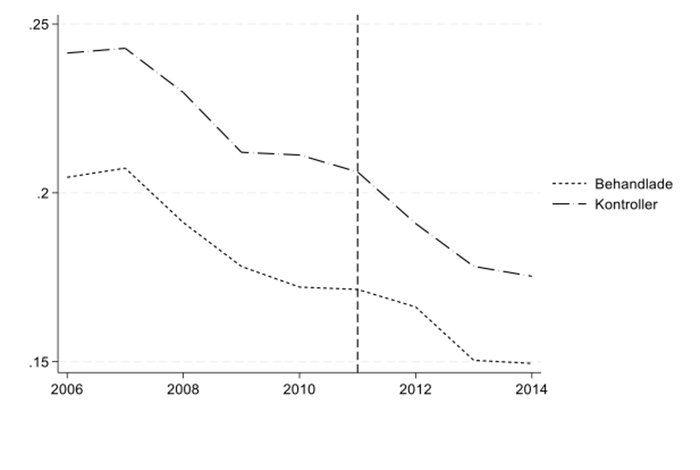

Resultat utifrån den effektiva skattesatsen

Den effektiva skattesatsen normeras inte utifrån företagens storlek och lider därför inte av de problem som diskuteras ovan. En figur över hur den effektiva skattesatsen utvecklats över tid för frivilligt reviderade företag (behandlade) och sådana som under hela den studerade tidsperioden lyder under revisionsplikten (kontroller) presenteras i Figur 3.

Figur 3. Trender i effektiva skattesatser.

De statistiska tester vi har genomfört visar att de trender som presenteras i figuren är parallella fram till reformens genomförande. Efter reformen minskar skillnaderna i skatteinbetalningar mellan grupperna och i kronor motsvarar detta ökade skatteinbetalningar med 2 100 SEK för de frivilligt reviderade företagen jämfört med kontrollgruppen. Att de frivilligt reviderade företagen ökar sin effektiva skattesats mer än de obligatoriskt reviderade beror på att såväl skatteinbetalningarna som resultatet efter finansiella poster ökar mer för de frivilligt reviderade företagen än de obligatoriskt reviderade efter reformens genomförande, och att ökningen i skatteinbetalningarna är något högre än ökningen i resultatet. Att frivilligt reviderade företag ökar sina vinster mer än de obligatoriskt reviderade är dels en följd av selektion där det ofta är framgångsrika företag med tillväxtambitioner som väljer att revideras även om man inte måste (Dedman m.fl., 2014; Ojala m.fl., 2016), dels en följd av att frivilligt reviderade företag har en något lägre kostnad för kapital än sina obligatoriskt reviderade konkurrenter (Huq m.fl., 2022). Att frivilligt reviderade företag också ökar sina skatteinbetalningar i högre utsträckning när vinsterna ökar skulle eventuellt kunna bero på att de frivilligt reviderade företagen har uttömt möjligheten att sänka det beskattningsbara resultatet via bokslutsdispositioner (på grund av tidigare stora avsättningar till obeskattade reserver) i större utsträckning än vad som är fallet för de obligatoriskt reviderade företagen. Huruvida så är fallet, och i vilken utsträckning, utgör en intressant frågeställning för framtida forskning.

Litteratur:

Audretsch, D. B. (1995). Innovation, growth and survival. International Journal of Industrial Organization, 13(4), 441–457.

Audretsch, D.B., Klomp, L., Santarelli, E., & Thurik, A.R. (2004). Gibrat’s law: Are the services different? Review of Industrial Organization, 24(3), 301–324.

Badertscher, B. A., Katz, S. P., Rego, S. O. & Wilson, R. J. (2019). Conforming tax avoidance and capital market pressure. The Accounting Review, 94(6), 1–30.

Daunfeldt, S-O., Lang, Å., Macuchova, Z., & Rudholm, N. (2013) Firm growth in the Swedish retail and wholesale industries. The Service Industries Journal, 33(12), 1193–1205.

Dedman, E., & Kausar, A. (2012). The impact of voluntary audit on credit ratings: Evidence from UK private firms. Accounting and Business Research, 42(4), 397–418.

Dong, T., Tylaite, M. & Wilson, R. (2023). Voluntary vs. mandatory: The role of auditing in constraining corporate tax avoidance in small private firms. Accounting and Business Research, 53(7), 723–755.

Gebhart, M.S. (2017) Measuring corporate tax avoidance – an analysis of different measures. Junior Management Science, 3, 43–60.

Hartwig, F., Huq, A. M., & Rudholm, N. (2025a). Revision och skatteundandragande i småföretag. HFI Forskningsrapport 2025:1.

Hartwig, F., Huq, A. M., & Rudholm, N. (2025b). Replicating and extending “Voluntary vs mandatory: the role of auditing in constraining corporate tax avoidance in small private firms”. HFI Working Paper No. 41.

Huq, A. M., Hartwig, F., & Rudholm, N. (2022). Do audited firms have a lower cost of debt? International Journal of Disclosure and Governance, 19(2),153–175.

Ojala, H., Collis, J., Kinnunen, J., Niemi, L., & Troberg, P. (2016). The demand for voluntary audit in micro-companies: Evidence from Finland. International Journal of Auditing, 20, 267–277.

Fotnoter:

[1] När vi i artikeln använder begreppen skatteundandragande och skatteinbetalningar så avses skatteundandragande och skatteinbetalningar avseende bolagsskatt.

[2] Små företag växer ofta snabbare än stora företag för att nå vad som kallas minsta effektiva företagsstorlek, och de företag som misslyckas med att nå denna storlek är också ofta de första att lämna marknaden vid lågkonjunktur och ekonomiska kriser.

[3] Resultatet efter finansiella poster används i internationella studier eftersom det är det närmast relaterade måttet på skattebasen för bolagsskatten som står att finna i företagens årsredovisning. I Sverige, där bokslutsdispositioner redovisas i juridiska personers resultaträkningar, är i stället det närmast relaterade måttet på skattebasen för bolagsskatten resultat efter finansiella poster plus årets bokslutsdispositioner.

[4] För fler exempel på mått på skatteundandragande som använts i forskningslitteraturen hänvisar vi till Gebhart (2017).

[5] Företagets storlek mäts oftast som företagets totala tillgångar under föregående år även om andra alternativ också förekommer.

[6] I den vetenskapliga litteraturen benämns detta skillnad-i-skillnadsanalys. David Card som utvecklade metoden och använde den för studier inom arbetsmarknadsekonomi tilldelades år 2021 (tillsammans med Guido Imbens och Joshua Angrist) Sveriges Riksbanks pris i ekonomisk vetenskap till Alfred Nobels minne.

[7] Man kan i stället t.ex anta att reformen har en anpassningsperiod efter införandet och först efter en tid når den nya nivån för utfallsvariabeln. Detta ändrar dock inget principiellt i vårt resonemang medan det gör figurerna mera komplicerade.

[8] Reformen röstades igenom i Riksdagen den 21 juni, 2010 (SFS 2010:834) och tillät företag som inte översteg vissa storlekströsklar att befrias från revisionsplikten. Ändringen gällde räkenskapsår som började den 1 november 2010 eller senare (SFS 2010:834). Då det första hela året efter reformens införande var 2011 använder vi detta som reformår i våra figurer.

[9] Med betydande reformer åsyftas sådana reformer som bedöms kunna ge upphov till en signifikant skillnad i skatteundandragande mellan behandlingsgruppen och kontrollgruppen.

[10] Utöver det använder vi ett mått på vad man kallar överensstämmande skatteundandragande, dvs. åtgärder som minskar skattebördan genom att minska resultatet i resultaträkningen och deklarationen med likvärdiga belopp och som även det normeras med företagens storlek föregående år. Resultaten för detta mått överensstämmer i hög utsträckning med de som presenteras för skattebördan nedan, och vi fokuserar därför på de två måtten ovan.

[11] Vi fokuserar här på rapportens resultat. Den statistiskt och metodmässigt intresserade läsaren hänvisas till Hartwig m.fl. (2025a, 2025b) för detaljer.

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FExperter-Brett-genomslag-for-skatt-som-hallbarhetsfraga.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FPernilla_Conny.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2F12-tips-och-justeringar-infor-deklarationen.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FHostbudgeten.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FDonation_940x560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FLantbruk2.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fskattearet-2026-balans.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FNyteckningslan-och-forvarvslaneforbude.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FGettyImages-1364651925.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FHogre-formansvarde-for-dyrare-elbilar-att-vanta.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FHans-Peter-Larsson-1-e1635774189580.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fmomsbedragerier_940x560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fhans_peter_larsson_-e1556197087490.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FMomsreformen_940x560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FTrender-inom-indirekt-skatt-Mycket-paverkar-skatteklimatet.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FMichael_Johansson_foto_KPMG.jpg)