/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Ffokus_nordisk_revisionplikt.jpg)

År 2010 införde Sverige frivillig revison för de allra minsta företagen. Nu vill många gå vidare och låta fler företag välja om de ska ha revisor, eller inte.

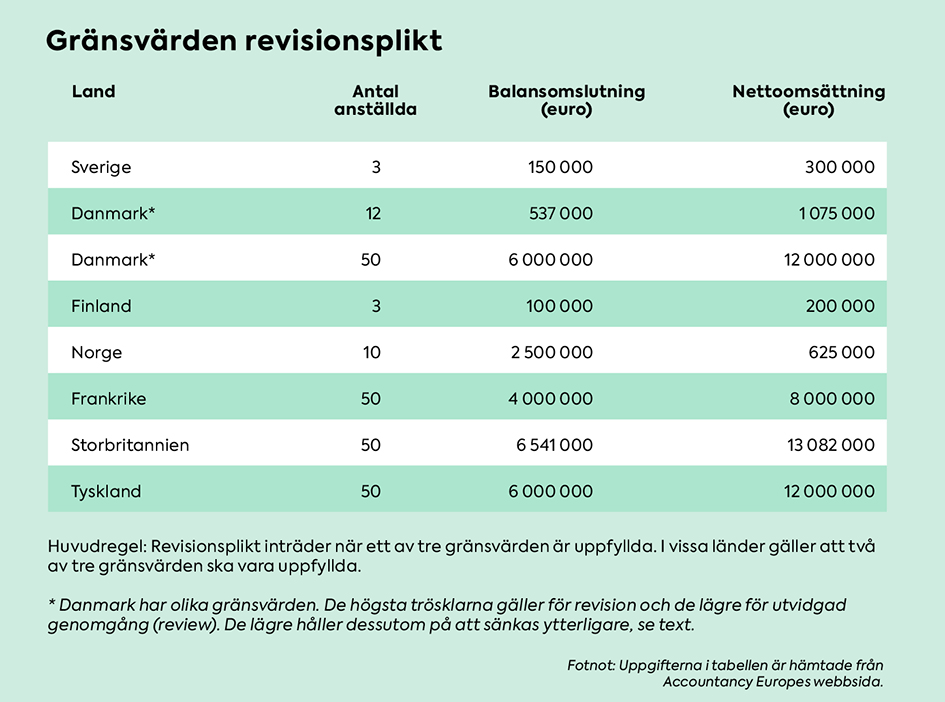

Utredningen om enklare regler för mikroföretag förespråkar en höjning av gränsvärdena för revisionsplikt i nivå med definitionen för ett mikroföretag: Max tio anställda, och max 20 miljoner kronor i nettoomsättning respektive balansomslutning.

Men frågan är kontroversiell och när utredningen lämnades till regeringen hade dess egna experter radikalt motsatta ståndpunkter.

Pernilla Lundqvist. Foto: Gabriel Liljevall

Pernilla Lundqvist, redovisningsspecialist på EY och ordförande i FAR:s Strategigrupp Redovisning, anser att förslaget hastats fram: ”Detta är ett viktigt och omfattande område som kräver långt mer omfattande analys än vad som skett i utredningen”, har hon tidigare sagt till Balans. Utredaren ger henne också rätt så till vida att förslaget hänvisats till en ny utredning.

Experterna från Sveriges näringslivs- och företagarorganisationer, anser att utredaren fegat ur. ”De svenska gränsvärdena för revision är en kraftig överimplementering av EU-rätten”, skriver de i ett särskilt yttrande i utredningen.

De menar att situationen innebär en väsentlig konkurrensnackdel för svenska företag och vänder sig även mot argumenten att revision förhindrar skatteundandragande och ekonomisk brottslighet.

Enligt det svenska näringslivets synsätt är revisionen i första hand till för aktieägarna. En rundringning till de nordiska grannländerna visar emellertid att synen på revision som en kontrollfunktion för hela samhället, och inte enbart för aktieägarna, tycks vara utbredd.

Tre vägar

Danmark, håller successivt på att backa tillbaka från en maximi-implementering av EU-direktivet. I Finland, som varit ännu försiktigare än Sverige, har försöken att höja gränsvärdena hittills misslyckats. Norge har valt en mellanväg.

– För fyra till fem år sedan föreslog en utredning att de finska gränsvärdena för revisionsplikt skulle bli betydligt högre. Frågan diskuterades under cirka ett års tid, berättar Lauri Mäki, auktoriserad revisor och delägare i Hill Audit, med bas i Finland.

– Slutsatsen från remissrundan och samhällsdebatten var att man inte skulle ändra på någonting och sedan dess har frågan inte diskuterats mer, säger Lauri Mäki.

Han berättar också att den finska skattemyndighetens röst vägde tungt i debatten, myndigheten menade att revision minskar problemet med aktiviteter i gråzonen.

“En betydande andel som kan välja bort sin revisor, väljer alltså att behålla revision.”

Finland kommer alltså, under överskådlig framtid, fortsätta att ha EU:s lägsta trösklar för revisionsplikt. Bara Malta ligger lägre och Cypern har inte frivillig revision över huvud taget. De låga gränsvärdena innebär samtidigt att nästan 100 procent av de finska företagen som omfattas av frivillig revision också har valt bort revisionen.

Lättad revisionsplikt i Danmark

I Danmark har revisionsplikten lättats tre gånger under de senaste 15 åren. Men det är inte helt korrekt att Danmark tillämpar revisionspliktsreglerna upp till EU-gränsen, säger Lars Storr-Hansen, administrativ direktör på den danska revisorsorganisationen FSR.

– 2012 ändrades reglerna så att företag med en omsättning på 8–89 miljoner danska kronor kan välja om de vill ha revision eller ”utvidgad genomgång”, säger han.

Utvidgad genomgång (review) är ett slags förenklad revision som inte har någon motsvarighet i de övriga nordiska länderna. I Danmark görs även skillnad mellan revisionsplikt och revisorsplikt. Omkring 60 procent av alla danska företag har valt bort revision, samtidigt som 80 procent av alla danska företag fortsätter att ta hjälp av revisor.

– På senare tid har diskussionen i Danmark dock handlat mer om att strama åt kraven när det gäller att företagen ska anlita en revisor, säger Lars Storr-Hansen.

Danska Folketinget vill höja

Sedan i juni finns en bred majoritet i det danska Folketinget för att höja den så kallade revisorsplikten. Företag med en omsättning på 5–8 miljoner danska kronor i elva olika riskbranscher kommer framöver att ha krav på något revisorsuttalande på räkenskaperna.

Därtill kommer företag med en balansomslutning över 50 miljoner danska kronor att behöva ha full revision, även om de inte når upp till något av de övriga två gränsvärdena.

Norge har valt en mellanväg när det gäller avregleringen av revisionsplikten. Sedan 2011 gäller frivillig revision för små företag. Trösklarna justeras kontinuerligt upp med inflationen.

Norska gränsvärden

Med dagens gränsvärden – omsättning på max sex miljoner norska kronor, balansomslutning på max 23 miljoner norska kronor och max tio anställda – kan 76 procent av de norska företagen välja bort revisor. 60 procent har valt att göra det, vilket innebär att 16 procent har frivillig revision.

Karen Kvalevåg. Foto: Morten Brakestad

– En betydande andel som kan välja bort sin revisor, väljer alltså att behålla revision. Det är vi glada för, säger Karen Kvalevåg, administrativ direktör på den norska revisorsföreningen DnR.

Från revisorsföreningens håll ser man det däremot som ett misslyckande att politikerna valt att avskaffa revisionsplikten för företag under gränsvärdena.

– Det är ett bevis på att branschen inte klarat i tillräcklig grad att visa sitt viktiga samhällsbidrag. I så fall hade myndigheterna inte tagit det här beslutet, säger Karen Kvalevåg.

Läs mer om ämnet:

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FKan-revisorn-inte-vara-kreativ_puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FForslaget-till-LCE-standard-forsenas_940x560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fmartina-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FDiana-Araf-940-x-560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FArets-10-mest-lasta-artiklar-pa-Balans-hittills_940x540.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Frevisorsexamen.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FMagisterexamen-viktig-for-revisorsyrkets-status.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Frevisorer-varnas-balans-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FGettyImages-1245951271.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-serneke-1.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FFragan-om-revisionsplikt-pa-nytt-i-hetluften.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FFaAtervander_940x560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FRekorddaligt-resultat-pa-hostens-revisorsprov.jpg)