/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FFoto-Alexander-Ruas.2300x1200.jpg)

Artikeln skriven av Eva Ersson Åbom är tidigare publicerad i tidskriften Företagshistoria (nr 1, 2022) och publiceras i Balans med tillstånd av Centrum för Näringslivshistoria.

Återkommande varningssignaler och rykten om Kreugerkoncernens insolvens hade negligerats. Av allt att döma var Kreuger på fallrepet och hade nu själv tagit sitt liv. 60 procent av koncernens sammanlagda aktie- och debentureskapital låg i amerikanska händer och samma dag som dödsfallet blev känt i New York startade en massiv utförsäljning av Kreugerpapper och när fondbörserna i London, Amsterdam och Paris kom i gång på måndagen blev scenariot det samma. Stockholmsbörsen råkade i fullkomligt uppror med panikförsäljningar. Rädde sig den som kan! Börshandeln stängdes ner för resten av veckan. Förmögenheter smalt bort som is i solsken när Kreugers imperium krackelerade.

Foto: Centrum för Näringslivshistoria, från Ericssons arkiv

Moderbolaget Kreuger & Tolls styrelse anlitade den internationellt verksamma revisionsfirman Price, Waterhouse & Co (i dag PWC) för en genomlysning av koncernens ekonomiska ställning. Steg för steg monterades det hyllade finansgeniet ner till en förslagen svindlare. Och i kölvattnet kom lagar att ändras och revisorsrollen att uppgraderas med nya stränga krav.

En härskare med oinskränkt makt

Efter starten som nyskapare i bygg- och fastighetsbranschen och omfattande intressen i tändstickor hade ingenjör Ivar Kreuger vidgat sitt verksamhetsfält radikalt. På jakt efter stora pengar gav han sig in i mängder av komplexa finansiella affärer på en världsmarknad präglad av efterkrigsdepression och ekonomisk turbulens. I högt tempo, ständigt på resande fot för nya affärsförhandlingar, köpte han upp företag, strukturerade om hela branscher och sålde värdepapper till institutioner och allmänhet.

Samtidigt lånade han ut astronomiska summor till behövande stater i utbyte mot tecknade monopol på produktion eller försäljning av tändstickor. 28 sådana monopolavtal uppnåddes och låntagarna var bland andra Tyskland, Danzig, Polen, Estland, Lettland, Litauen, Rumänien, Ungern, Jugoslavien, Grekland, Turkiet och Ecuador.

Kreugerkoncernen hade vuxit snabbt med en organisation utan mellanchefer. Alla noga utvalda och relativt självständiga dotterbolagschefer rapporterade direkt till Kreuger.

Kreuger blev världens “Match King”. Långivningen baserades på Kreugerkoncernens egen internationella upplåning, främst i USA, och innebar en gigantisk kapitalöverföring från den amerikanska marknadens initiala överflöd på kapital till krigshärjade kapitalfattiga länder, främst i Europa. Kreugerkoncernen hade vuxit snabbt med en organisation utan mellanchefer. Alla noga utvalda och relativt självständiga dotterbolagschefer rapporterade direkt till Kreuger. I många fall uttryckligen förbjudna att delge någon annan vad som försiggick. Ingen hade insyn i någon annan del än det egna bolaget. Bara Kreuger hade sammanhang och överblick över alla förgreningar med bolag, agenter, bulvaner, fingerade bankinstitut och personliga konton. Aningslösheten bland direktörer och befattningshavare var total. Vilket skulle visa sig ödesdigert.

Koncernen bestod av holdingbolaget AB Kreuger & Toll med affärsdrivande/producerande dotter-, dotterdotter- och dotterdotterdotterbolag i många länder. Kraschen skulle visa att många av koncernbolagen bara var “hittepå” och brevlådor. Genom ekonomiskt stöd hade Kreuger också strängt hemlighållen makt över flera av landets mest spridda tidningar, inte minst ägnat att stödja honom i alla skiften. På toppen kunde Kreuger dirigera ett kapital på mer än 3 miljarder kronor och utöva kontroll med endast 12,5 miljoner i A-aktier i Kreuger & Toll. Konstruktionen byggde på aktiebolagslagens bestämmelser om rösträtt. A-aktier hade full rösträtt medan B-aktier, Kreugers egen uppfinning, en tusendels eller praktiskt taget ingen rösträtt och debentures, som ekonomiskt sett var jämställda med aktier ingen rösträtt alls. B-aktierna kunde säljas på marknaden utan att det påverkade kontrollen över företaget.

Underskattade riskerna

Kreuger underskattade både de risker han tog på sig då han uppträdde som internationell storfinansiär, och den kommande konjunkturförsämringen. Sommaren och hösten 1929 ångade han fortfarande på med ett nytt lån på 125 miljoner dollar till Tyskland, bildade Cellulosaaktiebolaget med lånade medel, lånade ut 30 miljoner dollar till Polen och förmedlade ett betydande lån till Turkiet. Han var personligen en central aktör i koncernens affärer och agerade både som drivande ägare och som enväldig verkställande direktör i koncernen, med rätt att teckna firma för samtliga bolag – trots att någon sådan aldrig hade utsetts.

Svenska Tändsticksaktiebolaget var Kreugers aktade flaggskepp och tändsticksverksamheten kom som mest att svara för 75 procent av hela världens tändsticksproduktion: 250 fabriker i 43 länder. Därtill hade han betydande intressen i mer än 200 olika företag, varav de svenska var:

- Kreuger & Toll AB (med holdingbolaget IMCO i USA)

- Stora Kopparbergs Bergslags AB

- AB SKF

- LKAB

- Bolidens Gruv AB

- Fastighets AB Hufvudstaden

- Telefon AB L.M. Ericsson

- Svenska Cellulosa AB (SCA)

- AB Separator (Alfa Laval)

- Högbroforsens Industri AB

- AB Svensk Filmindustri

- Skandinaviska Kredit AB (senare Skandinaviska Banken, del i nuvarande SEB)

- Stockholms Inteckningsgaranti AB

- TGO (Trafik AB Grängesberg-Oxelösund)

Price, Waterhouse & Co kallas in

Efter Kreugers frånfälle hotade totalt sammanbrott. Skulderna var enorma och likviditetskrisen akut i både Kreuger & Toll och de affärsdrivande dotterbolag som Kreuger systematiskt tömt på likvida resurser. Hans egen skapelse SCA var i det närmaste konkursmässigt. Koncernen hade också stora ägarintressen i AB L.M. Ericsson och tilltrasslade relationer med delägaren amerikanska ITT. De faktiska ägarförhållandena i Boliden var oklara. Tändsticksaktiebolaget och AB L.M. Ericsson var viktiga för svensk ekonomi och därtill de koncernbolag som verkade löpa störst risk att dras med i en konkurs. Genom ett snabbt regeringsingripande utverkades tidsbegränsat moratorium och betalningsanstånd.

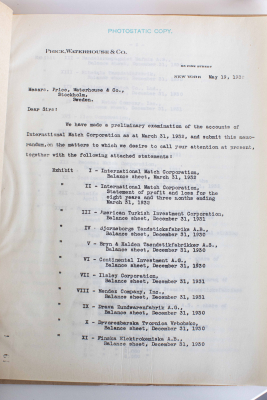

Några dagar efter skottet startade genomgången av Kreugers papper. Sveriges finansminister, liberalen Ernst Lyberg, som förordnades att utöva tillsyn över moratoriet fann “ett virrvarr av oordning, bedrägeri och falsk bokföring”. Kreuger & Tolls styrelse tillsatte en utredningskommitté för granskning av den preliminära råbalans över företagets ställning som bolagets egen bokhållare upprättade utifrån de knapphändiga underlag som fanns att tillgå. Siffrorna visade att konkursen stod för dörren. Man beslöt att gå vidare med en mer djuplodande undersökning av en oberoende, trovärdig revisionsfirma. Brittiska Price, Waterhouse & Co, med kapacitet att genomföra undersökningar i många olika länder anlitades. Under ledning av en Mr Seatree, upprättade revisionsfirman högkvarter i Kreugers flotta Tändstickspalats på Västra Trädgårdsgatan 15 i Stockholm och redan efter en vecka hade revisorerna spårat stora brister i bokföringen och omfattande ekonomisk brottslighet. Kreuger & Tolls ställning var helt undergrävd.

Som ett försök att stoppa fortsatt handel med Kreugerpapper, vilken skulle göra ont värre, släppte Price, Waterhouse & Co den 26 mars en kommuniké som varnade för bolaget. Den 5 april meddelade utredningskommittén att revisorerna granskat Kreuger & Tolls bokslut från 1930, det sista offentliggjorda och funnit detta falskt. “Det är ställt utom tvivel att bolagets balansräkning per 31 december 1930 såväl som den vid årsberättelsen för samma år fogade s.k. konsoliderade balansräkningen, ge en mycket oriktig bild av det verkliga finansiella läget. I enlighet med personliga direktiv av ingenjör Kreuger ha i böckerna gjorts införingar, varigenom å ena sidan balanser, innebärande skulder till bolaget från ingenjör Kreuger samt närstående bolag försvunnit eller boktillgångar till betydande belopp tillskapats.” Den fortsatta utredning visade att koncernens bokföring, som utförts av bokhållaren på direkt instruktion av Kreuger, med ibland halvårsvisa eftersläpningar, led av allvarliga brister med bland annat dubbelbokföring av tillgångar i olika koncernbolag respektive i Kreugers egen ekonomi, omfattande omflyttningar av bokföringsposter, icke existerande bolag, graverande avsaknad av verifikationer och friserade vinstredovisningar som i stor utsträckning byggde på fiktiva vinstposter.

En utredning med global uppmärksamhet

1929 hade Kreuger charmat både Isaac F. Marcosson, hyllad redaktör på Saturday Evening Post och president Hoover. Han hade blivit rådgivare till presidenten, hamnat på omslaget till Time Magazine och blivit USA:s mest omtalade person. Hyllningskören var unison fram till den fatala börskraschen i oktober. Sedan gick det sakteliga utför. Det internationella intresset för Kreugerutredningen var följaktligen massivt. Pressen rapporterade med braskande rubriker över hela världen. Grand Hôtel i Stockholm stoltserade med bra beläggning. Den ena utländska delegationen efter den andra kom och reste och kom igen. Periodvis fanns där mer än ett 40-tal utländska gäster som på ett eller annat sätt hade sitt dagliga arbete med utredningsverksamheten so pågick intensivt i Tändstickspalatsets kontorslokaler. Den amerikanska finansvärlden var representerad av en tiomannadelegation och från Paris, London och Berlin fanns också små kommissioner på plats. Boston, Zürich och Antwerpen hade även de expertis på plats. Det berättades i den svenska pressen att två av de engelska revisorerna råkat bli inlåsta i Tändstickspalatsets kassavalv och att man hade tvingats tillkalla en låssmed. Omgivningen hade oroat sig för att revisorerna skulle kvävas men efter en och en halv timme blev de utsläppta, något nervösa.

Det mesta av koncernens tillgångar visade sig vara pantsatt eller belånat och de flesta berörda befattningshavare saknade klarläggande kännedom och insikter att bidra med. Det fattades avtal som tydligt reglerade de olika bolagens åtaganden, rättigheter och ägandeförhållanden sinsemellan och boksluten var falska för många år i rad. Varken bokhållare eller revisor hade utövat någon kontroll värd namnet. Protokoll saknades från viktiga uppgivna beslutstillfällen. Price, Waterhouse & Co kunde belägga omfattande bokföringsmanipulationer och andra falsarier som Kreuger fortlöpande gjort sig skyldig till på egen hand för att försköna koncernens ställning och vinstresultat. Falsarierna gick tillbaka åtminstone till 1917. Falska papper för enorma belopp påträffades i Kreugers olika kassaskåp, däribland italienska skattkammarväxlar för 21 000 000 pund, som Kreuger skapat själv i Stockholm. Det är obestridligt att Kreuger vid flera tillfällen åberopat dem såsom en faktisk tillgång. I ett särskilt intyg daterat den 17 mars 1932 uppgav dock Kreuger & Tolls revisor Anton Wendler att Ivar Kreuger på våren 1931 angett att de italienska statspapperen var likvid för ett lån han givit till Italien. Wendler uppgav att han själv “uppräknat” värdepapperen och bokfört dem enligt instruktion per den 31 december 1930.

Slutrapporten

Det tog revisorerna nio månader att genomföra hela det komplicerade uppdraget i Stockholm, inklusive kontroll med koncernens internationella förgreningar och partners i New York, Berlin, Zürich, Bryssel, Warszawa, Paris, Amsterdam, Génève, Finland och Bukarest. 140 handels-och tillverkningsföretag granskades och 57 separata detaljerade rapporter avlämnades.

Koncernens investeringar och affärshandlingar utspelade sig i stor utsträckning genom debiteringar och krediteringar på Kreugers personliga konto. Den officiella motiveringen var att Kreuger ville hemlighålla vissa transaktioner, i varje fall interimistiskt, innan de redovisades i koncern-företagens böcker, men det möjliggjorde också att förluster eller dåliga affärer kunde döljas för medarbetarna. Sammanblandningen av koncernföretagens affärer och Kreugers personliga förmögenhetsställning komplicerade utredningen påtagligt.

Foto Alexander Ruas, från SEB:s arkiv

Den 20 maj 1932 lämnade utredningskommittén sin slutrapport till Kreuger & Tolls styrelse. Styrelsen hade tagit fasta på revisorernas slutsatser. Bolaget var på obestånd. Den 24 maj var konkursen ett faktum. Det tog sedan nio år att avveckla den. Då flera dotterbolag hade goda överlevnadschanser hemställde utredningskommittén till regeringen om en speciell lagstiftning som skulle ge konkursförvaltarna större auktoritet än vad som var möjligt med gällande konkurslag och möjliggöra visst uppskov med de prioriterade fordringsägarnas rätt att realisera pantsatta säkerheter. Lagstiftningen kom till stånd och flera, i grunden sunda bolag, lever vidare än i dag.

Den sista tiden hade Kreuger avskärmat sig alltmer i Tändstickspalatset. Skandinaviska Kreditbankens bankdirektör, Oscar Rydbeck, som hade stora affärer ihop med Kreuger, sa att Kreuger “varit en mästare i finansiella transaktioner men personlighetsförändrats och förlorat sinnet för proportioner, förvärvat ett stort förakt för siffror och realiteter och börjat vägra se förhållandena i världen sådana de verkligen var”. Men Rydbeck hade svårt att föreställa sig att Kreugers avsikter varit medvetet oärliga.

Den finansiella världen hade veckorna före det tragiska slutet varit medveten om Kreugerimperiets ansträngda likviditet. I april 1931 stängdes den internationella kapitalmarknaden för honom. Under mars och april 1932 skulle han möta betalningsförpliktelser på cirka 700 miljoner kronor. Men pengarna fanns inte och läget var desperat. Den enda potentiella finansieringskälla som kvarstod var Sveriges Riksbank, som ställt upp tidigare, nödd och tvungen av finanspolitiska, strategiska skäl och som stöd för Skandinaviska kreditaktiebolaget. Nu hoppades Kreuger återigen på hjälp. I det sista hade Kreuger tvingats bege sig till USA för dramatiska affärsförhandlingar med bland andra ITT.

Foto: Centrum för Näringslivshistoria, från Ericssons arkiv

Kreuger hade framställt sig som stormrik med dyra levnadsvanor och bostäder i Berlin, New York och Paris och stående svit på Savoy i London. Men advokaten Eliel Löfgrens utredning visade att han var totalt bankrutt, med runt en miljard i personligt underskott. Det blev en konkurs utan arv för boet och utförsäljning av bostäder, båtar, konst och andra tillgångar. Den allmänna opinionen krävde syndabockar. Den svenska polisen satte också upp en kommission för utredning av eventuella kriminella omständigheter bakom sammanbrottet. Utredningen ledde till ett flertal häktningar, polisförhör och åtal mot olika befattningshavare i koncernen. Flera fängelsedomar utfärdades.

Hur hade detta varit möjligt?

Kreugerkoncernen var svårgripbar. I sin slutrapportering framhöll revisorerna de betydande svårigheter som det tidsödande utredningsarbetet hade att kämpa mot eftersom koncernens bokföring inte spred önskvärd klarhet över alla affärstransaktioner. Värdet av samtliga investeringar utgjorde på dödsdagen 775 miljoner kronor. Koncernens verkliga förluster, på annat sätt än genom falsarier, utgjorde 935 miljoner. Under de 14,5 år som undersökningen omfattade redovisade Kreuger vinster på sammanlagt 1 179 miljoner kronor, men de verkliga vinsterna var under samma tid bara 151 miljoner. Vart hade pengarna tagit vägen, om de ens funnits i sinnevärlden?

“The frauds could not have been consumated without assistance – witting or unwitting – of some of his associates, including some of the Officers of the Holding and Financial Companies, nor could they have been consealed if either the Audits of the Companies had been co-ordinated under a single control, or if the Audits, though not so co–ordinated, had been carried out in all cases with proper honesty, efficiency and independence.”

Revisorernas genomlysning visade att bakgrunden till att den ekonomiska brottsligheten kunnat fortgå så länge – och även accelerera utan upptäckt – var det förtroende som Kreuger lyckats inge, godtagandet av hans anspråk att hemlighålla betydande transaktioner samt den lojalitet och den blinda lydnad som visades honom av tjänstemän. Dessa hade uppenbarligen valts med stor omsorg – några för sin duglighet och hederlighet, andra för sin svaghet. Allt beroende på den del som Kreuger avsåg att de skulle ta i utförandet av hans planer.

Revisorerna menade också att “varken redovisade vinster eller några andra omständigheter som framkommit vid vår undersökning understödja den åsikten att Kreuger besatt en sådan utomordentlig affärsskicklighet att den kunnat motivera att till honom skulle lämnas sådan frihet från kontroll eller redovisning för sina handlingar som han åtnjöt”.

Revisorernas genomlysning visade att bakgrunden till att den ekonomiska brottsligheten kunnat fortgå så länge – och även accelerera utan upptäckt – var det förtroende som Kreuger lyckats inge…

Eftermälet

Price, Waterhouse & Co stannade i Sverige. Tändsticksbolaget flyttade till Jönköping, blev Swedish Match med Price, Waterhouse & Co (och senare PWC) som revisor långt in på 2000-talet. Kreugerkraschen fick stor betydelse för revisionsbranschens professionalisering. För första gången i Sverige prövades en revisors skyldigheter i domstol. Koncernens auktoriserade revisor Anton Wendler hade åsidosatt det mesta som gällde för en revisor. Han blev därför åtalad och dömd till fängelse. De aktiva revisorerna tvingades förbättra sitt arbete, och i anslutning till domen ställde både Föreningen Auktoriserade Revisorer, FAR, och lagstiftaren krav på en översyn av gällande regelverk. Det blev också uppenbart att branschen behövde en etisk kod med etiska regler. Krav väcktes på tydligare bokföring och koncernredovisning. 1944 infördes regler för koncernredovisning i en reviderad aktiebolagslag, med innebörd att varje moderbolag i en större koncern måste upprätta redovisning över koncernen som helhet, som om det vore ett enda företag. Det förhindrar att man kan flytta runt resultat mellan olika koncernbolag som Kreuger gjort, med effekten att siffrorna såg betydligt bättre ut än de var och ingen kunde se hur ställningen var för koncernen som helhet. Handelskamrarna gavs ensamrätt att sköta auktorisation av revisorer varvid yrkestiteln fick lagstadgat skydd. Inom FAR betraktades den ändrade aktiebolagslagstiftningen som den mest betydande svenska manifestationen någonsin av revisorns betydelse. I nutid ska alla koncerner med mer än 80 miljoner i nettoomsättning, 40 miljoner kronor i balansomslutning eller fler än 50 anställda lämna koncernredovisning med resultaträkning, balansräkning, kassaflödesanalys förvaltningsberättelse och tilläggsupplysningar till Bolagsverket.

FAR 100 år 1923-2023

Det är mycket som har hänt under FAR:s 100 år som branschorganisation. Stora, viktiga, omvälvande händelser som gjort nytta och utvecklat såväl branschen som näringsliv och samhälle.

På far.se/100 hittar du en rad historiska notiser, om de små händelserna som blir kittet i historien, som binder samman nu och då.

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fper-johansson-balans.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fsiffergranskning_940x560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fpernilla_halling_foto_christian_gustavsson.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FUlrica_Pia.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fec_revision_foto_maria_faldt_05.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FFlyktenFranBranschen_940x560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fniclas_lehmann_foto_per_eliasson_foto.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-brf2.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Feelco-balans.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-header-riksdag.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FFokus-4_puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Frevisorsprov-balans-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-brf-auktorisation.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FPer-Willstedt_Aspia-1-puff.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FHANS_WAREN_puff.jpg)