/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2F12-tips-och-justeringar-infor-deklarationen.jpg)

1. Generell ränteavdragsbegränsningsregel

Reglerna för den generella ränteavdragsbegränsningsregeln innebär att företag endast får dra av ett negativt räntenetto motsvarande 30 procent av ett skattemässigt resultat före värdeminskningsavdrag (EBITDA). Denna del ska deklareras i en specifik bilaga, N9.

– I årets deklaration är det fler företag som ska lämna N9-blankett. Där redovisar man sina räntekostnader. Från början skulle inte alla bolag lämna in blanketten, men nu har man utökat antalet bolag som ska göra det. N9 är en omfattande blankett som kräver många manuella beräkningar, säger Ingemar Ritseson.

2. Schablonintäkt och periodiseringsfonder

Vilken schablonintäkt ska tas upp på periodiseringsfonder som företaget hade vid ingången av beskattningsåret? Schablonintäkten ska motsvara statslåneräntan vid utgången av november närmast före det kalenderår som beskattningsåret går ut, dock lägst 0,5 procent. Tidigare var beloppet 72 procent av statslåneräntan.

– För de bolag som har återfört periodiseringsfonder under 2021 handlar det om att titta på när periodiseringsfonden avsattes. Om det skedde före 2019 är det ett större belopp som ska tas upp i beskattningen än vad som motsvarar upplösningen i redovisningen, säger Ingemar Ritseson.

Som tidigare gäller att avsättning till periodiseringsfond kan göras med 25 procent av företagets skattemässiga resultat, för enskilda näringsidkare gäller 30 procent. Förutsätter att motsvarande avsättning sker i räkenskaperna.

3. Ränta

Om du bolaget har lånat in medel till bolaget är det viktigt att det inte tas ut högre ränta än vad som är marknadsmässigt, i annat fall får bolaget inte avdrag för den överskjutande delen och företagaren kan därmed drabbas av skattekonsekvenser privat. Vad som utgör marknadsmässig ränta måste avgöras i varje enskilt fall. Här kan rådgivaren be kunden att diskutera med sin bank vad banken hade använt som ränta och ta det som utgångspunkt.

Bra att tänka på:

Det skattemässiga överskottet bestäms utifrån det redovisningsmässiga resultatet men ett antal skattemässiga justeringar behöver normalt göras. Detta gäller både intäkts- och kostnadsposter som redovisas i bolaget. Exempel på justeringar som kan behöva göras i deklarationen:

4. Avdrag för representation

Såväl intern som extern representation har begränsad avdragsrätt. Måltidsutgifter får inte dras av överhuvudtaget. Andra utgifter för representation än måltider får dras av med 180 kronor per person som deltar.

5. Medlemsavgifter

Medlemsavgifter till olika föreningar, branschorganisationer och liknande är ej avdragsgilla. Om föreningen däremot tillhandahåller tjänster och för detta tar ut en serviceavgift är det normalt sett en avdragsgill kostnad.

6. Gåvor av olika slag

Gåvor är normalt sett inte avdragsgilla kostnader. Undantag finns för vissa typer av personalgåvor och gåvor av mindre värde till kunder eller liknande.

7. Kontor i hemmet

Om man bedriver företagets verksamhet från kontor eller annan lokal i hemmet finns möjlighet att ta ut en hyra för detta som bolaget kan dra av. Detta förutsätter att hyran är marknadsmässig, behov finns av lokal, man skriver ett tydligt hyresavtal och så vidare.

8. Kostnadsränta/intäktsränta

Kostnadsränta respektive intäktsränta på skattekontot får inte dras av/ska inte tas upp till beskattning.

9. Koncernutdelning från dotterföretag

Detta är normalt sett en skattefri intäkt. Glöm inte att om moderbolaget av något skäl måste skriva ner värdet på andelarna är detta en ej avdragsgill kostnad. Nedskrivning av finansiella tillgångar, till exempel lånefordringar, som utgör kapitaltillgång får inte dras av skattemässigt.

10. Pensionskostnader

Om företaget har pensionskostnader för anställda är detta normalt avdragsgilla kostnader, förutsatt att pensionen tryggas på visst sätt (genom till exempel inbetalning till tjänstepensionsförsäkring). Det finns dock kvantitativa begränsningar – 35 procent av utbetald lön och förmåner enligt huvudregeln. Glöm ej att redovisa underlag för särskild löneskatt på företagets pensionskostnader.

11. Underskott

Om företaget redovisade ett underskott året innan får detta som utgångspunkt dras av framöver. Stäm av att bolaget fått ett slutskattebesked där underskottet framgår så att detta av något skäl inte justerats ned.

12. Nedskrivning av kundfordringar

Tänk på att det ställs ganska höga krav för att en kundfordran ska kunna skrivas ned. Viktigt med individuell bedömning och att man vidtagit åtgärder för att driva in. Helst ska förlusten vara konstaterad.

Om man är osäker på hanteringen av någon deklarationspost kan det vara bra att beskriva omständigheterna i en bilaga till deklarationen. Ett tips är också att bilägga kopia av företagets slutliga årsredovisning till deklarationen.

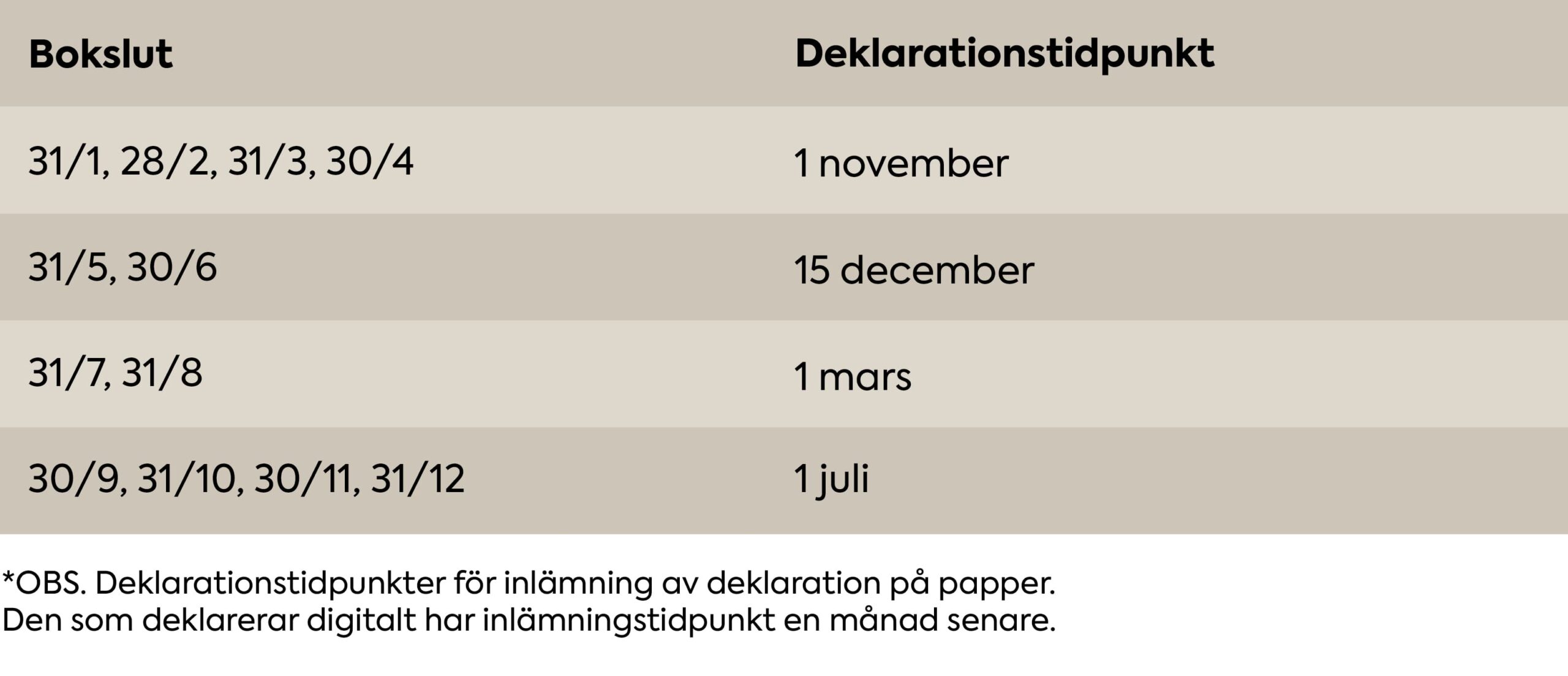

Viktiga datum

Läs mer om ämnet:

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FRevisionsbranschen-tappar-i-kundnojdhet.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Faccru-partners-baker-tilly-balans.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FGettyImages-1219591609.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fdaniel-wint-del-2-balans.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FKlarhet-om-avdragsratt-for-moms-efterfragas-scaled.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FGettyImages-1409459919.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fhans_peter_larsson_resultat_balans_foto_christian_gustavsson.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2022%2F06%2FChecklista-%E2%80%93-sa-redovisar-du-pandemistod_940x560.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fdom-hfd.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fcommon-control_puff.png)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Frevisor-karusell-vittne-balans-header.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fbalans-ahlander-brf.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2FTina-Zetterlund-ny.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fcommon-control-del-2-balans.jpg)

/https%3A%2F%2Ftidningenbalans.se%2Fwp-content%2Fuploads%2F2026%2F06%2Fjan_marton_foto_felicia_yllenius_webb_-e1634653557741.jpg)